IRPF

El IRPF (Impuesto sobre la Renta de las Personas Físicas), es uno de los impuestos más comunes del sistema tributario español y todo empresario o profesional autónomo debe saber su funcionamiento y sus delimitaciones así como sus características y ámbito de aplicación.

En este artículo quiero darte toda la información posible sobre el Impuesto sobre la Renta de las Personas Físicas, empezando desde su definición, su ámbito de aplicación así como sus métodos de cálculo y ejemplos prácticos. Al finalizar esta guía sobre sabrás todo lo que hay que saber sobre el IRPF. ¡Vamos a ello!

¿Qué es el IRPF?

El Impuesto sobre la Renta de las Personas Físicas es un impuesto que grava la renta obtenida por las personas físicas denominadas contribuyentes (residentes en territorio español) en un año natural. Se trata pues, de un impuesto directo, personal, periódico y progresivo

Este tipo de impuesto se encuentra "gestionado" parcialmente entre el Estado y las Comunidades Autónomas, por tanto este tipo de impuesto es cedido parcialmente (50%), las CCAA también pueden regularlo con normativas autonómicas en donde se dictan las deducciones, escala de gravamen, etc. Por otra parte, es un impuesto concertado para la Comunidad Foral de Navarra y también para el País Vasco, por lo que tienen normativa propia que se regulan en sus territorios.

Actualmente, el IRPF se regula en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

¿Cómo se determina la CCAA autónoma del contribuyente?

En el art. 72 LIRPF, se regula los criterios para determinar a qué CCAA le correspondería al contribuyente presentar la declaración a efectos del IRPF, algunas de ellas son:

- Se aplicará donde sea su vivienda habitual fijada o en su defecto, en el territorio que mayor número de días esté dentro del periodo impositivo.

- Si no fuera posible determinar lo anterior, se seguirá el criterio de la cuantía de la base imponible. Se aplicará en el territorio donde mayor base imposible se haya obtenido (Rendimientos de trabajo, Rendimiento de capital inmovilizado o Rendimientos derivados de actividades económicas)

- Si no ha sido posible identificar la residencia por los anteriores puntos, se determinará la residencia como la última residencia declarada en presentaciones anteriores.

Pero a todo esto, se ha de tener en cuenta que no se considerarán cambio de residencia cuando tengan por objeto principal lograr una menor tributación efectiva en este impuesto.

- Que en el año en el cual se produce el cambio de residencia o en el siguiente, la base imponible del Impuesto sobre la Renta de las Personas Físicas sea superior en, al menos, un 50 por ciento a la del año anterior al cambio.

En caso de tributación conjunta se determinará de acuerdo con las normas de individualización. - Que en el año en el cual se produce la situación a que se refiere el párrafo a) anterior, su tributación efectiva por el Impuesto sobre la Renta de las Personas Físicas sea inferior a la que hubiese correspondido de acuerdo con la normativa aplicable en la Comunidad Autónoma en la que residía con anterioridad al cambio.

- Que en el año siguiente a aquel en el cual se produce la situación a que se refiere el párrafo a) anterior, o en el siguiente, vuelva a tener su residencia habitual en el territorio de la Comunidad Autónoma en la que residió con anterioridad al cambio.

Características del IRPF

Las características del Impuesto sobre la Renta de las Personas Físicas son las siguientes:

- Impuesto directo, personal, periódico y progresivo:

- Directo: Grava sobre la renta del contribuyente

- Personal: Es un impuesto que se aplica individualmente a las personas físicas

- Periódico: Grava la renta obtenido a lo largo de un año natural

- Progresivo: A mayor riqueza, mayor será el tipo impositivo a aplicar

- Impuesto cedido parcialmente a las CCAA y concertado con Navarra y el Países Vasco

¿Cuales son los hechos imponibles del IRPF y cuales son las exentas?

A esto nos referimos en las diferentes situaciones en donde se aplica el IRPF y podemos clasificar según su origen en:

- Rendimientos de trabajo

- Rendimientos del capital mobiliario

- Rendimientos de capital inmobiliario

- Rendimientos de actividades económicas

- Ganancias y pérdidas patrimoniales (Variaciones patrimoniales)

- Imputaciones de renta

Por otra parte, no están sujetas a la aplicación del IRPF los siguientes hechos imponibles que se regula en el artículo 7 de LIRPF.

- Determinadas prestaciones y ayudas públicas: Pensiones de incapacidad permanente, maternidad y paternidad, pensiones de orfandad, ayudas afectados por el VIH, ayudas víctimas de terrorismo, prestaciones por hijo a cargo, acogimiento familiar, etc.

- Becas: Tales como las públicas, aquellas concedidas por entidades sin ánimo de lucro y fundaciones bancarias, de estudio e investigación que llevan sujeto límites y condiciones.

- Determinadas indemnizaciones: Por despido, daños personales, etc

- Determinados premios: Literarios, artísticos o científicos

- Rendimientos positivos de Planes de Ahorro a Largo Plazo

- Rendimientos de trabajo realizados en el extranjero, hasta 60.100€

Estructura del Impuesto

Entrando en la estructura y teniendo en cuenta lo anterior mencionado, se ha de tener en cuenta que existen, según sea el hecho imponible, una forma diferente de obtener las bases imponibles de IRPF, por lo que deberemos distinguir de la Renta General y de la Renta del Ahorro.

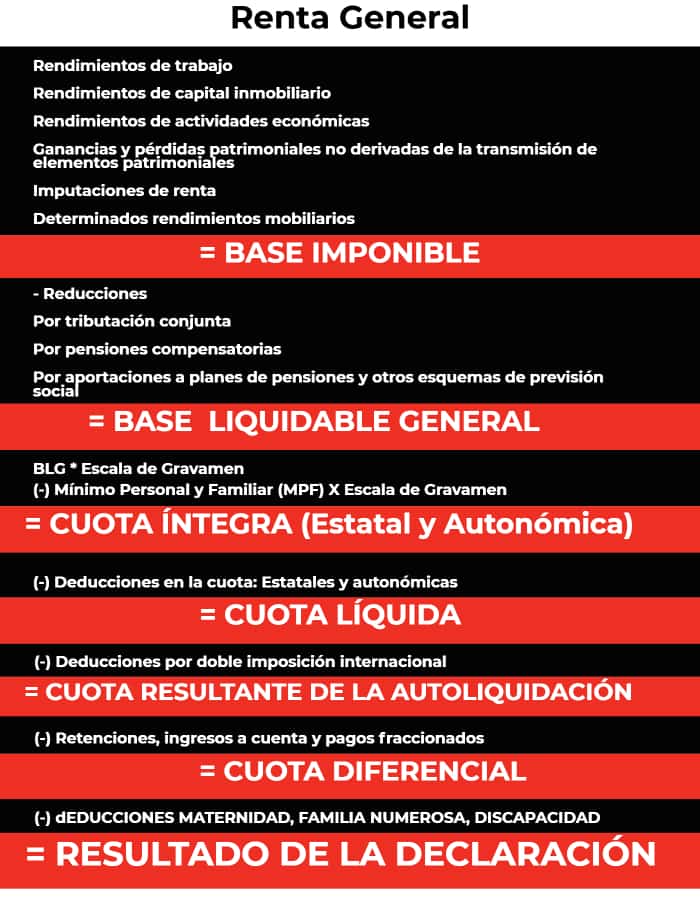

Renta general

Será el cálculo predeterminado para los siguientes hechos imponibles:

- Rendimientos de trabajo

- Rendimientos de capital inmobiliario

- Rendimientos de actividades económicas

- Ganancias y pérdidas patrimoniales no derivadas de la transmisión de elementos patrimoniales

- Imputaciones de renta

- Determinados rendimientos mobiliarios

La suma total de cada hecho imponible que proceda se obtendrá la Base Imponible General y para obtener la Base Liquidable General se han de restar las Reducciones, tales como la tributación conjunta, por pensiones compensatorias, aportaciones a planes de pensiones y otros esquemas de previsión social.

Posteriormente se deberá calcular la Cuota Íntegra que será el resultado de multiplicar la Base Liquidable General por las Escalas de Gravamen y restar el Mínimo Personal y Familiar multiplicado por las escalas de Gravamente. Las Escalas de Gravamen serán las autonómicas y las estatales, es decir, se deberá calcular cada una de ellas.

Cuando restamos las Deducciones en la cuota, ya sean estatales y autonómicas, obtendremos la Cuota Líquida. El Siguiente paso será restar las deducciones por doble imposición internacional que se restan de la Cuota Líquida por el que obtendremos la Cuota Resultante de la Autoliquidación al que se ha de restar las retenciones, ingresos a cuenta y pagos fraccionados para obtener la Cuota Diferencia que bien puede ser positiva o negativa.

Para finalizar y obtener el Resultado de la Declaración, nos bastará con restar de la cuota diferencial las deducciones por maternidad, familia numerosa, discapacidad, etc. A continuación, te indico de manera gráfica.

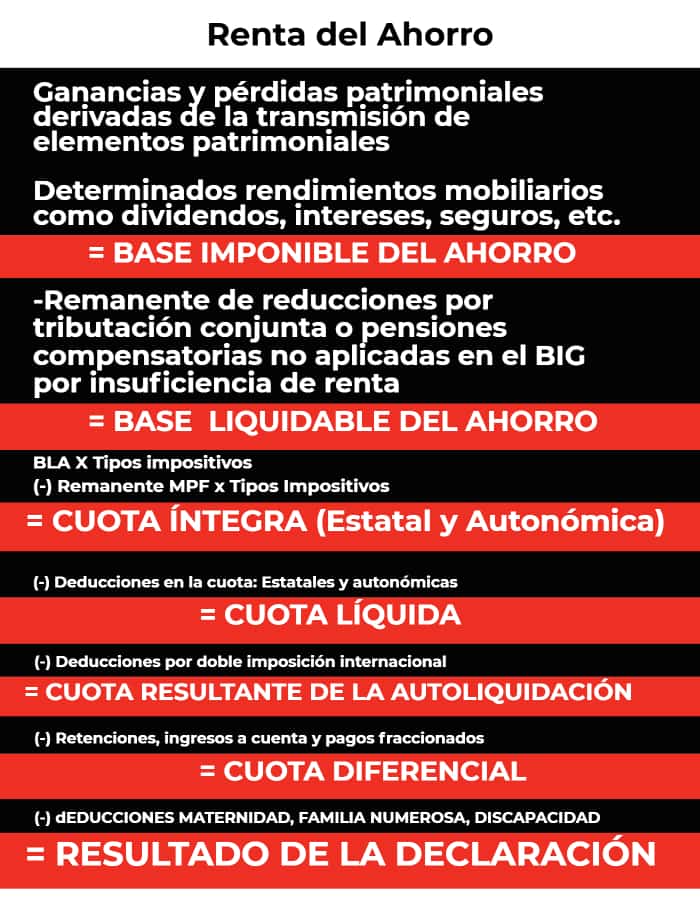

Renta del Ahorro

En la Renta del ahorro se limitará para los siguientes hechos imponibles.

- Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales

- Determinados rendimientos mobiliarios como dividendos, intereses, seguros, etc.

La suma de dichos rendimientos dará la Base Imponible del Ahorro y que posteriormente dará la Base Liquidable del Ahorro cuando se le reste el Remanente de reducciones por tributación conjunta o pensiones compensatorias no aplicadas en la Base Imponible General por insuficiencia de renta.

Una vez obtenida la Base Imponible del Ahorro, esta se deberá multiplicar por los tipos impositivos y restando el Remanente MPF por los tipos impositivos para obtener la Cuota Íntegra.

El resto se aplica lo mismo que en la Renta General, es decir, se resta las deducciones en la cuota a la cuota íntegra para obtener la Cuota Líquida que luego se restará las deducciones por doble imposición internacional si procede obteniendo la Cuota Resultante de la Autoliquidación.

Y para finalizar, se restará las retenciones, ingresos a cuenta y pagos fraccionados a la Cuota Resultante de Autoliquidación para obtener la Cuota Diferencial donde se restará las deducciones pertinentes para obtener el Resultado de la Declaración.

Como en el anterior punto, soy consciente de que parece un trabalenguas, para ello, no hay nada mejor que un ejemplo gráfico para verlo ampliamente lo que te he explicado.

Al finalizar, si se han obtenido renta por ambas partes, se deberá sumar el resultado de la declaración de cada una y sumarlo a la cuantía final.

IRPF. Individual o conjunta

El IRPF, aunque sea un impuesto individual, permite que se presenta de manera conjunta una única declaración de todos los miembros de una unidad familiar, como bien lo señala el art. 82-84 LIRPF. En dicha declaración se presentarán las rentas obtenidas por todos los miembros de dicha unidad calculando así el impuesto a pagar. Eso sí, existen ciertos límites para determinar una unidad familiar y siempre de manera opcional.

- Matrimonio: Cónyuges no separados legalmente y, si los hubiere, hijos menores de edad,

o mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o

rehabilitada. - Unidad monoparental: Padre o madre soltera, separada legalmente o viuda, junto con

los hijos menores de edad, o mayores de edad incapacitados judicialmente sujetos a patria

potestad prorrogada o rehabilitada.

Por otra parte, y de manera predeterminada, los contribuyentes presentan el IRPF de manera individual en el que incluye exclusivamente sus bienes. En caso de ser un matrimonio, puede incluir aquellos rendimientos que sean comunes pero se repartan por mitades

¿Cuando es conveniente tributar el IRPF conjuntamente?

La ventaja principal de tributar conjuntamente el IRPF es que permitirá aplicar una serie de deducciones en la base del impuesto, pero el inconveniente es que a mayor renta mayor será el tipo a pagar, por lo que la tributación conjunta será más beneficioso para las presentaciones en las que solo trabaje un miembro de la unidad familiar.

Deja una respuesta

Entradas relacionadas