Liquidar una cuenta

En el entorno de la contabilidad, podemos hablar de tres situaciones, liquidar una cuenta, saldar una cuenta o bien cerrar una cuenta.

En este artículo quiero hablarte de qué significa liquidar una cuenta en contabilidad para que la próxima vez que te pregunten sobre qué hacer cuando se liquida una cuenta lo sepas. No te pierdas el ejemplo práctico que voy a indicarte para mayor comprensión. Sin más, sigue las siguientes líneas para comprender sobre qué es y como liquidar una cuenta.

¿Qué significa liquidar una cuenta en contabilidad?

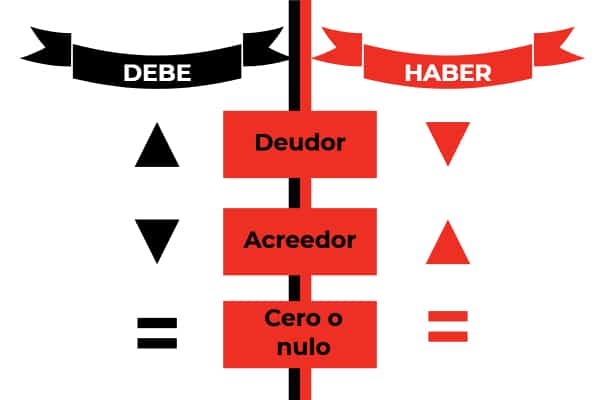

Cuando se habla de liquidar una cuenta en contabilidad es la acciones u operaciones que se llevan a cabo para conocer el saldo de dicha cuenta en un determinado momento, por tanto, en el momento de la liquidación de cuenta, se pueden dar tres situaciones diferentes:

- Saldo deudor: Cuando el Debe es mayor que el Haber, es decir D > H

- Saldo acreedor: Cuando el Debe es menor que el Haber, es decir D < H

- Saldo cero: Cuando el Debe es igual que el Haber, es decir D = H

Pero también esto se ha de ajustar qué tipo de liquidación estamos haciendo, bien en el Activo, en el Pasivo o en el Patrimonio Neto. Será cada uno de ellos cuando se da las siguientes situaciones

| Tipo de cuenta | Debe | Haber |

| Cuentas de activo | Irán tanto el saldo inicial de los bienes y derechos de la empresa más cualquier aumento de los bienes y derechos de la misma. Ejemplo Bancos | Disminución de los bienes y derechos de la propiedad. ejemplo. Pago a proveedores |

| Cuentas de Pasivo | Cualquier movimiento que conlleve la reducción de las deudas. Ej. Pagos | Será la Deuda acumulada inicial más cualquier aumento de las obligaciones de la empresa. Ejemplo. Deuda proveedores más compras |

| Cuantas de Patrimonio Neto | Cualquier disminución del Patrimonio Neto. Ej. Reducción de capital | Valor inicial del Patrimonio Neto. Ej. Aportaciones de los Socios |

Ejemplo práctico

La empresa debe realizado varios pagos a diferentes proveedores por un importe de 600€, 900€ y 1300€ respectivamente. La empresa dispone de un saldo inicial de 4000€.

Lo primero que debemos hacer es organizar los datos y pasarlos a la cuenta del Debe y del Haber

- Saldo inicial de 4000€

- Pagos realizados: 600€, 900€ y 1300€

En el libro de cuentas se reflejará de la siguiente manera:

| DEBE | HABER |

| Saldo inicial: 4000 € | Pago proveedor 1: 600 € |

| Pago proveedor 2: 900 € | |

| Pago proveedor 3: 1300 € | |

| Total DEBE: 4000 € | Total HABER: 2800 € |

El saldo de al cuenta sería la siguiente: Saldo DEBE - Saldo HABER

Saldo acreedor = 1200 €

En conclusión

Ahora ya sabes que liquidar una cuenta es el proceso de averiguar el saldo final de una cuenta, al finalizar dicha cuenta se deberá de determinar si es saldo acreedor, saldo deudor o saldo nulo.

Deja una respuesta

Entradas relacionadas