Saldar cuenta

En el entorno de la contabilidad, podemos hablar de tres situaciones en relación al saldo contable como es liquidar una cuenta, saldar una cuenta o bien cerrar una cuenta.

En este artículo te voy a hablar sobre qué significa saldar una cuenta en contabilidad para que puedas aplicarlo en cualquier situación en donde se requiera saldar una cuenta. Por otro lado, te daré un ejemplo práctico para comprender aún más el concepto de saldar cuenta. ¡Vamos a ello!

¿Qué significa saldar una cuenta en contabilidad?

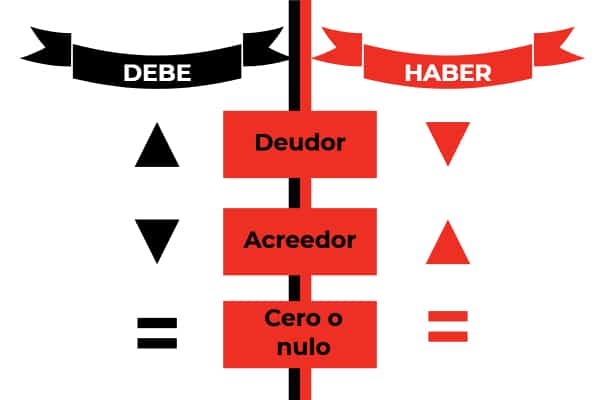

Cuando se habla de saldar una cuenta en contabilidad es la acción de hallar la diferencia existente entre la sumas del debe y las sumas del haber en una cuenta. Para hacerlo más visual, así se presentaría el debe y el haber.

- Saldo deudor: Cuando el Debe es mayor que el Haber, es decir D > H

- Saldo acreedor: Cuando el Debe es menor que el Haber, es decir D < H

- Saldo cero: Cuando el Debe es igual que el Haber, es decir D = H

Y es en este apartado cuando debemos identificar el saldo de cada uno de las cuentas según sea de activo, pasivo o patrimonio neto.

| Tipo de cuenta | Debe | Haber |

| Cuentas de activo | Irán tanto el saldo inicial de los bienes y derechos de la empresa más cualquier aumento de los bienes y derechos de la misma. Ejemplo Bancos | Disminución de los bienes y derechos de la propiedad. ejemplo. Pago a proveedores |

| Cuentas de Pasivo | Cualquier movimiento que conlleve la reducción de las deudas. Ej. Pagos | Será la Deuda acumulada inicial más cualquier aumento de las obligaciones de la empresa. Ejemplo. Deuda proveedores más compras |

| Cuantas de Patrimonio Neto | Cualquier disminución del Patrimonio Neto. Ej. Reducción de capital | Valor inicial del Patrimonio Neto. Ej. Aportaciones de los Socios |

Ejemplo práctico

Una empresa realiza varios pagos a diferentes proveedores por un importe de 500€, 600€ y 800€ respectivamente. La empresa tiene un saldo inicial de 3500€.

Lo primero que debemos hacer es ubicar los conceptos en la cuenta del Debe y del Haber, se trata de la cuenta debe y haber en el Activo

- Saldo inicial: 3500€

- Pagos realizados: 500€, 600€ y 900€

En el libro de cuentas se reflejará de la siguiente manera.

| DEBE | HABER |

| Saldo inicial: 3500€ | Pago proveedor 1: 500€ |

| Pago proveedor 2: 600€ | |

| Pago proveedor 3: 900€ | |

| Total DEBE: 3500€ | Total HABER: 2000€ |

El saldo de la cuenta sería lo siguiente: Saldo DEBE - Saldo HABER

Saldo deudor: 1500€

En conclusión

Cuando hablamos de saldar, será cuando realicemos la diferencia entre el DEBE y el HABER para saber si estamos ante un saldo acreedor, saldo deudor y saldo cero.

-

Alisson dice:

necesito saber donde ubico una cuenta que me dan y dice ; Debe deuda con los proveedores.

-

donde ubico la cuenta debe deuda a proveedores

3 Te puede interesar

Deja una respuesta

Entradas relacionadas