Precio objetivo

A la hora de determinar si una acción está infravalorada o bien esta sobrevalorada, uno de los elementos más importantes que debes tener en cuenta es el precio objetivo o precio teórico de la acción.

En este artículo quiero hablarte del concepto y la definición de precio objetivo de una acción y descubrirás que llega a ser un dato de estimación del precio de una acción, ya que coge datos pasados para calcular el precio actual y estimación de crecimiento en un futuro, por lo que debe ser tratado como una herramienta más para la valoración y adquisición de empresas.

¿Qué es un precio objetivo?

Se trata del valor estimado del precio real de una acción, es decir, indicará el precio que debería tener dicha acción en el mercado lejos del precio en que se encuentre actualmente. Se trata pues, de una herramienta de valoración para determinar si el precio del mercado se encuentra infravalorado o sobrevalorado con respecto al precio objetivo y así ayudar a la toma de decisiones con respecto al inversor si conviene comprar la acción o venderlas.

Por decirlo de otra manera más coloquial, el precio objetivo sería el precio que debería tener el mercado, es decir, el precio que debería cotizar en el mercado, pero puede darse el caso que en el mercado dicha acción tenga un precio diferente, esta puede estar infravalorado o sobrevalorada con respecto al precio que hemos determinado como objetivo tras un análisis de la empresa.

Precio de la acción sobrevalorado o infravalorada

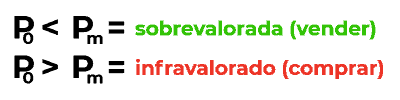

El motivo por el cual se precisa calcular el precio objetivo es para que nos sirva de referencia al precio de mercado y así valorar si una acción está sobrevalorada con respecto al mercado por lo que convendría vender, o bien el precio de la acción esta infravalorada, por lo que convendría comprar.

Por decirlo de alguna manera, el precio objetivo te marcará la pauta de determinar si el precio de esa acción en el mercado es inferior o bien superior para así tomar la decisión si vender o comprar, en la siguiente imagen puedes

Por ejemplo, si tenemos un precio objetivo de 1€ y en el mercado dicha acción tiene un precio de 2€, significará que la acción en el mercado está sobrevalorada con respecto a su precio que en teoría debería tener, por tanto, al accionista le interesaría vender. Por otro lado, si el valor objetivo de al acción resultase de 2€ y en el mercado su valor estuviese a 1€, significaría que el precio del mercado está infravalorado con respecto al precio objetivo, es decir, en el mercado está barato por lo que convendría comprar.

¿Cómo calcular el precio objetivo de una acción?

Existen diferentes maneras de calcular siguiendo bajo diferentes supuestos el precio objetivo, por lo que hay que hablar de cada uno.

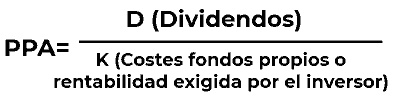

Supuesto de dividendo actual

En la siguiente fórmula se expresará el cálculo del precio objetivo en un determinado momento

Pero este valor solo sería de aplicación para el momento exacto en el que se quiera saber el precio de la acción, por lo que no interesaría en gran medida al inversor que busca obtener rentabilidad en el futuro y claro, con este dato no es posible determinar nada salvo el precio de la acción en el momento actual.

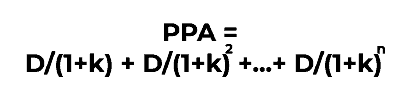

Supuesto de dividendo constantes

Este supuesto nos indica que los dividendos serán constantes o perpetuos en el futuro

El inconveniente de este supuesto es que no tiene en consideración la tasa de crecimiento y estima unos dividendos constantes.

Supuesto de dividendos crecientes (Gordon Shapiro)

La fórmula que emplea este modelo es el siguiente

- DPA1= Dividendo por acción

- K= Rentabilidad exigida

- g= Tasa de crecimiento de los dividendos

Esta fórmula implica que se ha de calcular el dividendo por acción, la rentabilidad (k) mediante el modelo CAMP y la tasa de crecimiento de los dividendos (g). Hablemos de cada uno.

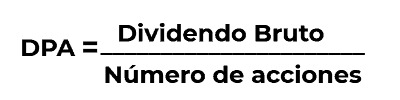

DPA1 (Dividendo por acción esperado)

Calcular el dividendo por acción es muy sencillo, solo se deberá aplicar la siguiente fórmula

Para esta ocasión será la fórmula para el dividendo por acción en el momento dado, pero esta fórmula se puede aplicar a estimaciones que realizan las empresas en función de los dividendos brutos esperados obteniendo así un DPA estimado a futuro.

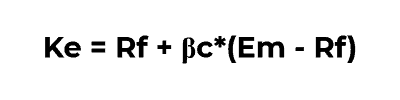

K (Rentabilidad exigida)

Como bien te he mencionado anteriormente, este cálculo se realizaría partiendo del modelo CAMP para calcular el Ke, que vendría a ser lo mismo, su fórmula sería.

En donde

- Ke= Coste de Capital = K = rentabilidad exigida

- Rf= Tasa libre de riesgo o rendimiento del activo sin riesgo

- βc= Beta de la compañía

- (Em-Rf)= valor de la prima de riesgo del mercado

- Em= Rendimiento esperado del mercado

- Rf= Tasa libre de riesgo o rendimiento del activo sin riesgo

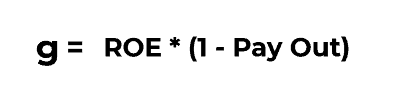

g Tasa de crecimiento de los dividendos

Para calcular la tasa de crecimiento de los dividendos bastará con resolver la siguiente fórmula.

Esta fórmula se divide en dos partes, en la primera tendremos el ROE, que no es otra cosa que el ratio que mide el rendimiento del accionista en base al capital aportado (Beneficio neto/Fondos propios). En la segunda parte (1- PayOut), en donde el payout nos indicará qué parte de los beneficios netos se reinvierte en el negocio (Dividendos/Beneficio neto).

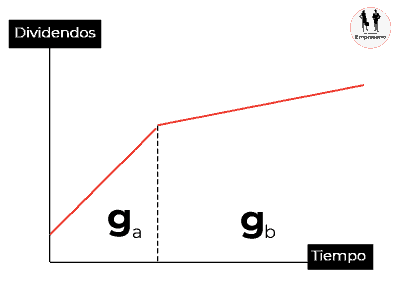

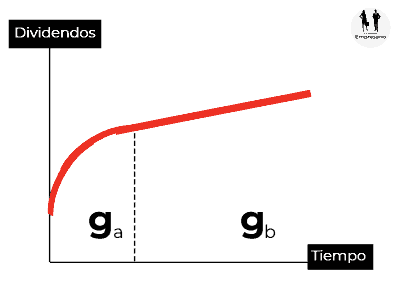

El modelo de crecimiento en dos fases

El método anterior, el de Gordon Shapiro contempla un escenario de crecimiento estable a perpetuidad, esto significa que no toma en consideración los ciclos de vida de la empresa que generalmente disponen de un crecimiento inicial alto hasta que tienden a situarse a valores cercanos al crecimiento de la economía. En la siguiente imagen puedes ver su representación para entenderlo mejor.

En donde...

- Ga: Crecimiento inicial muy fuerte

- Gb: Crecimiento estabilizado y aproximándose al crecimiento del mercado

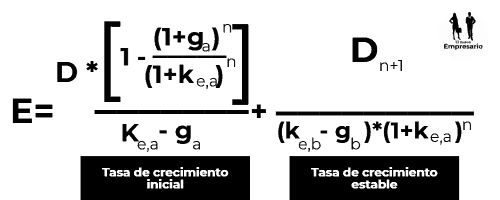

Por tanto, se ha de considerar tasas de crecimiento de cada fase y claro está la rentabilidad exigida de ambos periodos también. La fórmula para de valoración por el método en dos fases sería la siguiente.

En donde...

- Ke,a: Coste de oportunidad en la fase inicial

- Ke,b: Coste de oportunidad a perpetuidad

- Ga: Crecimiento en la fase inicial

- Gb: crecimiento a perpetuidad

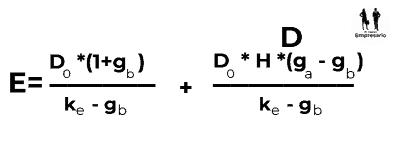

El modelo H de valoración

El problema que presenta el anterior modelo es que los saltos entre la fase de crecimiento y la fase de perpetuidad pueden grandes desniveles entre ambas partes sin seguir. En cambio, el modelo H de valoración solventa este error para acercarse aún más al precio objetivo sin sufrir grandes desniveles proporcionando continuidad entre una fase a otra.

La fórmula del modelo h de crecimiento sería

En donde...

- Ke: Coste de oportunidad constante

- H: Número de años de alto crecimiento por 0,5

- Ga: Crecimiento en la fase inicial

- Gb: Crecimiento a perpetuidad

Este modelo permite proyectar ese crecimiento inicial alto más el crecimiento a perpetuidad de una manera prolongada sin provocar saltos de crecimiento.

Deja una respuesta

Entradas relacionadas