Nómina

En una relación laboral, uno de los elementos más importantes es la nómina, que será el documento de justificante del ingreso por los servicios prestados por parte del trabajador que el empresario tendrá la obligación de confeccionar y entregar generalmente cada mes. Aunque parece un procedimiento muy sencillo, de hecho existen muchas aplicaciones informáticas que pueden ayudar a calcular la nómina e incluso se puede utilizar herramientas clásicas como un Excel o bien desde plataformas online para calcular la nómina.

En este artículo te quiero hablar un poco más sobre qué es una nómina, de que se compone, las partes en las que se divide la nómina, la manera de calcular la nómina e incluso te señalaré algunas herramientas que pueden serte de gran ayuda para cuando estés confeccionando nóminas. Si quieres aprender un poco más, solo tienes que tomar un poco de aire y seguir con esta lectura.

¿Qué es una nómina?

Se trata de un documento legal en el que se registra por escrito el salario del los trabajadores. Por tanto, se trata de un documento acreditativo por los servicios prestados del trabajador a la empresa por el que el empresario deberá confeccionarla aplicando el desglose los devengos y las deducciones aplicadas al salario bruto para así obtener el salario neto, que será el que reciba el trabajador y sea ingresado a su cuenta bancaria.

¿Cómo hacer una nómina?

Para confeccionar una nómina deberás tener en cuenta varios conceptos que repercuten en el cálculo de la nómina, tales como:

- Tipo de contrato de trabajado

- El convenio colectivo aplicable

- Complementos y pluses salariales aplicables

- Aquellos elementos de vencimiento periódico superior al mes (pagas extraordinarias o participación de beneficios), si procede.

- Tipo de IRPF aplicable derivado de su situación personal y familiar

Por otro lado, será importante que comprendas los conceptos básicos para elaborar una nómina tales como la diferencia entre salario y sueldo o la diferencia entre salario bruto y neto. Por otra parte, también sera importante comprender los elementos básicos que conforman la nómina, tales como

Conceptos básicos de una nómina y cómo calcularlo

La nómina lo podemos dividir en varias secciones para comprenderlo mejor y es lo que voy a realizar a continuación. Pasaré a informarte desde la sección de encabezado, periodo de liquidación, devengos, deducciones y el resumen de tipos aplicables en las deducciones. e hablaré de cada una de ellas.

El Orden ESS/2098/2014, de 6 de noviembre, por el que se aprueba el modelo de recibo individual de salarios, es la normativa que regula el modelo de nómina y a su vez muestra un ejemplo de un recibo individual de salarios.

Cabecera

Será el apartado en donde figurará los datos de la empresa y del trabajador, siendo de cada una las siguientes.

Empresa

- Empresa: Se indicará la Razón social de la Empresa 0 nombre del empresario individual

- Domicilio: Se deberá indicar el Domicilio Social

- CIF: El Código de Identificación Fiscal. Aunque solicite el CIF, puedes indicar el NIF si eres empresario individual

- Código de Cuenta de Cotización de la Seguridad Social: Con formato numérico de 11 dígitos previamente solicitado a la Seguridad Social telemáticamente.

Trabajador

- Trabajador: Nombre del Trabajador

- NIF: DNI, NIE o Pasaporte del trabajador

- Número de Afiliación Seguridad Social: Formato numérico de 12 dígitos

- Grupo profesional: Se remarcará el grupo profesional indicado en el convenio colectivo

- Grupo de Cotización: El grupo de cotización a la que se englobe el trabajador.

Aunque en la normativa no lo pide, siempre puedes añadir datos relacionado a los periodos de alta del trabajador así como los días en situación de baja médica o periodos de suspensión en dicho periodo, es una manera de resumir e indicar mayor claridad en la nómina para el trabajador.

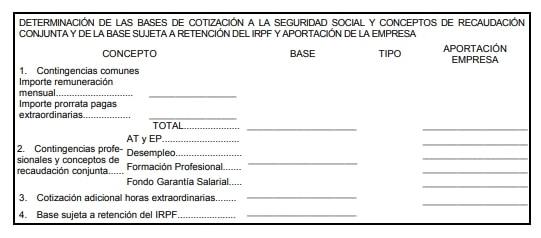

Periodo de liquidación

![]()

En este apartado constará el periodo de retribución de la nómina y a su vez, se indicará los días efectuados por parte del trabajador, por lo general se comunicará mes a mes.

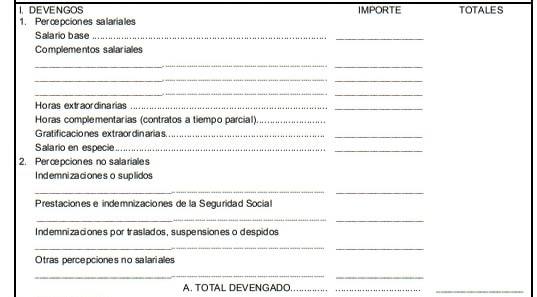

Devengos

El resumidas cuentas, el devengo de una nómina serán los ingresos brutos obtenidos mediante la suma de percepciones salariales y percepciones no salariales del trabajador. El devengo es importante dado que permite calcular la base de cotización de la Seguridad Social y la base imponible del IRPF que posteriormente serán aplicados sus tipos impositivos respectivamente en el apartado de deducciones.

Como bien te he mencionado anteriormente, el devengo se divide en percepciones salariales y percepciones no salariales, voy a hablarte un poco más sobre estos dos y qué elementos lo componen.

Percepciones salariales

Las percepciones salariales es conocido también como el salario bruto, es decir, serán las retribuciones dinerarias del trabajador fijadas por convenio. El salario bruto, por tanto, se comprenderá con los siguientes elementos.

- Salario base: Según el nivel salarial del grupo profesional fijada por el convenio colectivo

- Salario en especie: Parte del salario que se paga en especie, (coche, luz, etc.).

- Complementos salariales: Aquellos complementos extras derivadas de la actividad y satisfechas tras cumplir los requisitos exigidos fijadas también por convenio. Algunos ejemplos pueden ser la nocturnidad, productividad, antigüedad, idiomas, etc.

- Horas extraordinarias: Para trabajador a tiempo completo, serán aquellas horas efectuadas por el trabajador que excedan las horas máximas estipuladas por convenio.

- Horas complementarias: Horas efectuadas por parte de trabajadores de contrato parcial que excedan en las horas estipuladas en el contrato

- Paga extra: Pueden ir prorrateadas o abonadas en julio o en Navidad.

- Gratificaciones extraordinarias: En algunos sectores existen las pagas por beneficios que también pueden ser prorrateadas

Por regla general, las percepciones salariales cotizan en la Seguridad Social y es la que conformará la base imponible para la aplicación de los tipos del IRPF

Percepciones no salariales o extrasalariales

Siempre y cuando no superen unos límites, no deberán ser cotizados a la Seguridad Social. Los elementos que conforman las percepciones no salariales son:

- Indemnizaciones o suplidos: Serán aquellos pagos que realiza la empresa al trabajador en la que no existe una relación directa por el trabajo realizado más bien suelen compensar los gastos ocasionados al trabajador como consecuencia de desarrollo de su trabajo. Dichos gastos serían:

- Dietas y viajes: Estará exento siempre y se realicen fuera del municipio y cuando esté debidamente justificado, y según tablas de la AEAT

- Gastos de locomoción: Gastos derivados por el desplazamiento del trabajador a otro centro distinto que el habitual, tanto fuera como el propio municipio. Se computará siempre que no esté justificado y el coste sea superior a 0,19€/Km.

- Plus de transporte y distancia: Cantidad abonada al trabajador por su desplazamiento desde su lugar de residencia al centro de trabajo. Estará exenta hasta 20% del IPREM, siendo computable el resto.

- Indemnizaciones: Los relacionado por el desgaste de herramientas, por la adquisición y mantenimiento de prendas de trabajo, con un máximo exento del 20% IPREM

- Quebranto de moneda: Serán aquellas cantidades abonadas para cubrir errores de cobros o pagos con un máximo exento del 20% IPREM.

- Prestaciones e indemnizaciones de la Seguridad Social

- Indemnizaciones por traslados, suspensiones o despidos

- Otras percepciones no salariales

La suma de todos los conceptos dará como resultado el Total Devengado

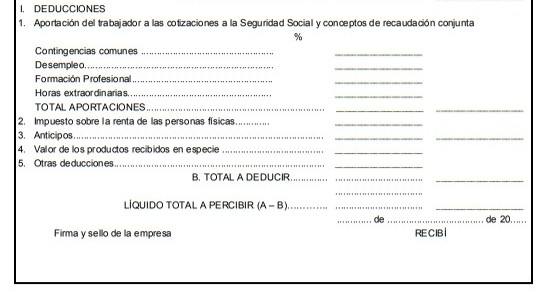

Deducciones

En este apartado es donde se aplicarán las correspondientes deducciones de la Seguridad Social y de Hacienda, además de otras obligaciones adquiridas por el trabajador tales como préstamos o anticipos de salario a la empresa, etc. A continuación, te indicaré cada uno de los elementos que lo conforman.

Aportaciones del trabajador a las cotizaciones a la Seguridad Social y concepto de recaudación conjunta

- Bases de cotización por contingencias comunes: Se trata de las cotizaciones que se destinan a cubrir las situaciones de incapacidad temporal o permanente derivadas de enfermedad común, maternidad, paternidad, jubilación y accidente no laboral.

- Desempleo: Recaudación destinada para la cobertura de desempleo, es decir, las prestaciones y subsidios de los trabajadores desempleados

- Formación Profesional: Cotización destinada a la formación y reciclaje de los trabajadores, por decirlo de alguna manera, de aquí salen los fondos que financian los cursos de formación continua de los trabajadores

- Fondo de Garantía Salarial (FOGASA): Se trata de una recaudación destinada a garantizar parte de los salarios e indemnizaciones que no realice la empresa en caso de insolvencia, concurso de acreedores, quiebra, etc.

- Horas extraordinarias: Cotizan con los mismos tipos que las comunes y solo aquellos indicados como de fuerza mayor cotizarán con tipos reducidos con un máximo de 80 horas anuales, el resto de horas irán al tipo general.

Impuesto sobre la Renta de Personas Físicas en la Nómina

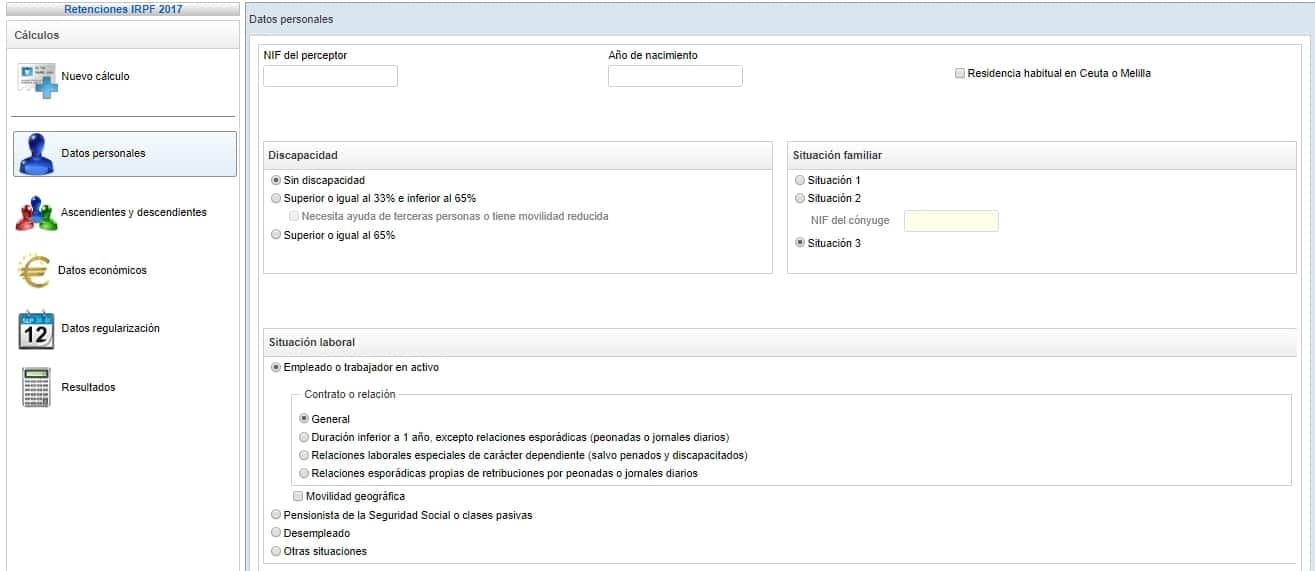

En este apartado se aplicará el tipo impositivo del IRPF que corresponde a las retribuciones recibidas por rentas del trabajo. Para aplicar el tipo correspondiente, es necesario saber la situación personal y familiar del trabajador, para facilitar un poco este cálculo, la Agencia Tributaria ofrece una herramienta gratuita para calcular el tipo impositivo de IRPF de un trabajador.

Como has podido ver en la imagen, los datos que te pedirán serán:

- Datos personales

- NIF del perceptor

- Año de nacimiento

- Si reside en Ceuta y Melilla

- Grado de discapcidad si procede

- Situación Familiar

- Situación Laboral

- Ascendientes y descendientes

- Datos económicos: Las retribuciones totales, es decir, el salario bruto del trabajador y si proceden aplicar reducciones

- Datos regularización: Si es necesario

- Resultados: Se indicará el tipo a indicar en cada nómina en el apartado "TIPO DE RETENCIÓN APLICABLE". Es importante saber que este tipo variará siempre según se modifique algunos de los puntos indicados anteriormente

Anticipos

El trabajador puede solicitar antes de que llegue el día del abono de la nómina ordinaria anticipos, como bien se indica en el art. 29 del Estatuto de los Trabajadores. Eso sí, siempre con un máximo del 90% del salario devengado hasta el momento de la petición, sin poder solicitar anticipos de meses que todavía no se han trabajado.

Valor de los productos recibidos en especie

Hace referencia de a los devengos retribuidos como "complemento salarial" ya que esa parte concreta del salario ya se ha recibido en especie.

Otras deducciones

Ejemplos como las cuotas sindicales que paguen los trabajadores o bien la devolución de préstamos a la empresa por parte del trabajador.

La suma de todas las deducciones dará como resultado el Total a Deducir que restando al Total Devengado dará como resultado el Líquido Total a Percibir que será lo que el trabajador recibirá en su cuenta bancaria, es decir, su salario neto.

Fecha, Sello y Recibí

Es importante que quede como justificable que lleve el sello de la empresa y la fecha en el que se entregó la nómina al trabajador

Tipos aplicables en la nómina del trabajador

Al final de la nómina, veremos un cuadro de resumen de los diferentes tipos que se han aplicado en cada uno de los conceptos en el apartado de deducciones. A continuación, te indicaré los tipos aplicables en la nómina para cada concepto.

| Tipos de Cotización | |||

| Contingencias | Empresa | Trabajadores | Total |

| Comunes | 23.60% | 4.70% | 28.30% |

| Horas extraordinarias | 12.00% | 2.00% | 14.00% |

| Resto de Horas Extraordinarias | 23.60% | 4.70% | 28.30% |

(1) Tipo de contingencias comunes (IT): Trabajadores con 65 años y 0 a 5 meses de edad y 36 años y 6 meses o más de cotización ó 65 años y 6 meses ó más de edad y 35 años y 6 meses o más de cotización: 1,50 por 100 (1,25 por 100 -empresa- y 0,25 por 100 -trabajador-).

(2) En los contratos temporales de duración efectiva inferior a cinco días, la cuota empresarial por contingencias comunes se incrementa en un 40%. No se aplica a los contratos de interinidad, ni al Sistema Especial para Trabajadores por Cuenta Ajena Agrario, incluido en el Régimen General.

| Desempleo | Empresa | Trabajadores | Total |

| Tipo General | 5.50 | 1.55 | 7.05 |

| Contrato duración determinada tiempo completo | 6.70 | 1.60 | 8.30 |

| Contrato duración determinada tiempo parcial | 6.70 | 1.60 | 8.30 |

FOGASA: 6.60 Empresa y 0,10 el trabajador

-

Matilde. dice:

Estoy enterando de cosas muy interesantes.

1 Te puede interesar

Deja una respuesta

Entradas relacionadas