Impuesto de Sociedades

Todo empresario debe tener un conocimiento global sobre el impuesto de sociedades, es aquí donde se puede obtener grandes beneficios al saber aplicar correctamente. La cosa se complica si es una empresa que también obtiene rentas en el extranjero o aplica amortizaciones.

En este artículo quiero hablarte todo sobre los aspectos básicos del impuesto de Sociedades (IS), así como su definición, la estructura de liquidación y cada uno de las partes del cálculo que lo componen, es decir, la base imponible, la cuota íntegra, la cuota diferencia y la cuota líquida. Si quieres aprender más sobre el impuesto sobre sociedades, no dudes en seguir las siguientes líneas de este artículo, espero que al finalizarlo, puedas comprender y tener una visión más amplia de este tipo de impuesto.

¿Qué es el Impuesto de Sociedades?

Se trata de un impuesto de carácter directo, personal, periódico y proporcional que se aplica a los beneficios obtenidos por las sociedades residentes en España. Se trata también de un impuesto proporcional, es decir, a cada aumento de la base imponible, también aumentará la cuantía de este impuesto.

Otros de los puntos a tener muy en cuenta es que se trata de un impuesto no cedido a las Comunidades Autónomas, salvo en las Comunidades Forales que serían concertados con normativa autonómica propia. El resto, se aplicará la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades (LIS) y otros reglamentos referidos a incentivos fiscales dentro de Canarias, Ceuta y Melilla.

¿Quiénes son los sujetos pasivos de este impuesto?

Para determinar los sujetos pasivos del IS, debemos irnos al art. 7 LIS que indica como sujetos pasivos las siguientes figuras

- Entidades con personalidad jurídica residentes en España, menos aquellas sociedades civiles sin objeto mercantil.

- Otras entidades carentes de personalidad jurídica como:

- Fondos de inversión

- Fondos de pensiones

- Fondos de capital-riesgo

- Las Uniones Temporales de Empresas (UTEs)

Exenciones subjetivas de determinados sujetos pasivos

Existen determinados sujetos pasivos con personalidad jurídica que bien podrían presentar una exención total o parcial, dichos casos podían ser:

- Exención total: Serán aquellos organismos miembros de las Administraciones Públicas que, teniendo personalidad jurídica, están exentos de tributar en este impuesto

- Exención parcial: Serán aquellas entidades que tendrán que declarar algunos tipos de rentas puntuales, bien pueden ser

- Entidades amparadas por la ley 49/2002: Tributarán al 10% sobre las rentas no exentas. Algunos de los sujetos pasivos serían las Iglesias, Cruz Roja, Fundación ONCE, etc.

- Resto de entidades sin ánimo de lucro: Las entidades que no se amparen a la ley 49/2002, deberán tributar a un tipo del 25% en aquellas rentas no exentas. Algunos sujetos pasivos serían los partidos políticos, los sindicatos, asociaciones empresariales, etc.

¿Cuándo se presenta el IS?

Las sociedades presentan una declaración anual en los 25 días siguientes a la finalización del periodo impositivo, es decir, la fecha del devengo del impuesto. Por otro lado, también deberá realizar pagos fraccionados en abril, octubre y diciembre. Los plazos quedarían de la siguiente manera.

- Primer pago fraccionado: 1-20 de abril 2017.

- Segundo pago fraccionado: 1-20 de octubre 2017.

- Tercer pago fraccionado: 1-20 de diciembre 2017.

- Declaración anual: 1-25 julio 2018.

Modelos de presentación del impuesto sobre las sociedades

A parte de los plazos, también será necesario tener en cuenta los modelos pertinentes de la presentación del IS. En el caso de este impuesto, se pueden dar dos tipos de presentaciones.

- Caso general: Modelo 200

- Régimen de consolidación fiscal aplicable a grupos de sociedades: Modelo 202

¿Qué regímenes especiales agrupa el Impuesto de Sociedades?

Existen varios Regímenes Especiales que tributan por el IS y que se menciona en los diferentes artículos del LIS y son los siguientes:

- Agrupaciones de interés económico, españolas y europeas, y de uniones temporales de empresas (art. 43-47)

- Entidades dedicadas al arrendamiento de vivienda (art. 48-49)

- Sociedades y fondos de capital-riesgo y sociedades de desarrollo industrial regional (art. 50-51)

- Instituciones de Inversión Colectiva como fondos, SICAV, etc. (art. 52-54)

- Régimen de consolidación fiscal de los grupos de sociedades (art. 55-75)

- Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea (art. 100)

- Régimen fiscal de la minería (art. 90-94)

- Régimen fiscal de la investigación y explotación de hidrocarburos (art. 95-99)

- Régimen fiscal de determinados contratos de arrendamiento financiero (art. 106).

- Régimen de las entidades de tenencia de valores extranjeros (art. 107-108)

- Entidades de reducida dimensión (art. 101-105)

- Régimen de entidades parcialmente exentas (art. 109-111)

Existen otras normativas que no se encuentra en el LIS y regulan aspectos fiscales para determinados regímenes fiscales. Por ejemplo:

- Ley 49/2002. Para entidades sin ánimo de lucro

- Ley 20/1990. Cooperativas

- RDL 2/2000. Régimen económico y fiscal especial de Canarias

- Ley 11/2009. Sociedades anónimas cotizadas de inversión en el mercado inmobiliario, SOCIMI

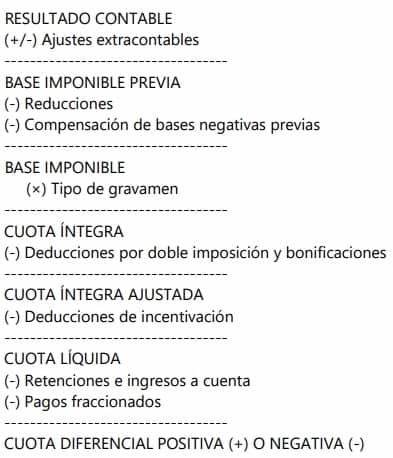

¿Cómo se calcula el Impuesto sobre las sociedades?

En este punto quiero hablarte de la estructura de liquidación, así como ir explicando cada uno de las partes del cálculo, empezando por el cálculo de la base imponible previa, la base imponible, la cuota íntegra, la cuota íntegra ajustada y la cuota líquida. Pero nada como empezar indicándote una imagen a modo de resumen.

Cálculo de la base imponible IS

A continuación te indicaré el resumen gráfico que tendrás que tener en cuenta para llegar a calcular la base imponible en el impuesto de sociedades.

Ajustes negativos y positivos sobre el resultado contable

El motivo por el que se realiza estos ajustes se da por las diferencias que puede haber entre los criterios contables y fiscales a la hora de imputar temporalmente o bien valorar los ingresos y gastos. Es decir, en determinados gastos o ingresos, el registro contable será diferente al registro fiscal, por lo que se tendrá que ajustar que provocará que aumente o disminuya la base imponible.

Los ajustes positivos aplicados al resultado contable ocasionará que la base imponible aumente, por tanto, aumentará el impuesto a pagar, por otro lado, los ajustes negativos aplicados al resultado contable hará que la base imponible disminuya. Existen varias situaciones que provocan este descuadre entre el criterio contable y fiscal:

- Gastos no deducibles a nivel fiscal: Contabilizados y aplicando ajuste positivo en el resultado contable.

- Amortizaciones: Uno de los casos puede ser la amortización libre en la que la empresa a nivel contable amortiza en varios años, pero aplica el importe total del amortizado en el periodo de devengo. Esto conyeva a aplicar un ajuste negativo en el periodo de devengo y ajuste positivo en los periodos del amortizado contable.

- Pérdidas por deterioro de valor de los elementos patrimoniales: Serán deducibles fiscalmente aquellas situaciones que la normativa fiscal

- Provisiones y otros gastos: Siempre que cumpla los requisitos establecidos en el art. 14 LIS

- Exenciones por doble imposición interna e internacional: Destinada a corregir la doble imposición obtenidas por dos tipos

- Exención para evitar la doble imposición de dividendos

- Exención de las rentas obtenidas en el extranjero a través de un establecimiento permanente

Cuando los gastos supere la cifra de 1.000.000 euros, dispondrán un límite de deducción anual de 30% del beneficio operativo del ejercicio. El sector financiero y de seguros que no disponen de esta limitación.

Las cuantías deducibles que por limitación no puedan ser aplicadas en el mismo periodo, podrán ser deducidas en lo siguientes periodos impositivos.

Reducciones en la base imponible previa

Cuando ya hayamos realizado los ajustes extracontables nos dará el resultado de la base imponible previa. Para calcular la base imponible en el impuesto de sociedades, es necesario aplicar reducciones y compensaciones.

| Tipo de reducción o compensación | Art. LIS | Descripción |

| Reducción de las rentas derivadas de determinados activos intangibles | 23 | Reducción hasta un 60% en rentas obtenidas de la cesión del derecho de uso o explotación de patentes, dibujos, modelos, planos, fórmulas, etc. Desarrolladas en al menos un 25% por la propia entidad. Solo tributará un 40% por los beneficios obtenidos por dichos conceptos |

| Obra benéfico-social de las cajas de ahorro y fundaciones bancarias | 24 | No forma parte de la base imponible del impuesto las cantidades dedicadas por este concepto por parte de las cajas de ahorro y fundaciones bancarias |

| Reserva de capitalización | 25 | Podrán reducir de la Base Imponible previa un 10% del incremento de sus fondos propios. Siempre que dichos incrementos se mantenga durante al menos 5 años a partir del cierre del periodo impositivo y que la sociedad dote una reserva por el importe de la reducción, que figure en el balance con separación y título apropiado siendo indisponible durante el tiempo mencionado |

| Reserva de nivelación para ERDs | 105 | Podrán minorar la base del impuesto en hasta un 10% de su importe, con el límite máximo de 1 millón de euros, siempre que se dote una reserva por el importe de dicha minoración. Será indisponible durante los cinco años y tras cumplir dicho periodo dicha cuantía se añadirá a la base imponible de dicho ejercicio, siempre y cuando no se generen base imponible negativas en los años previos. Si se da esta situación, las cantidades minoradas se añadirán a las bases negativas hasta cubrir el importe de las mismas. |

| Compensación de bases imponibles negativas | 26 | Las bases imponibles negativas (BINs) generadas por las sociedades en los períodos de pérdida podrán compensarse sin límite temporal alguna de las bases imponibles positivas obtenidas en los ejercicios posteriores. Desde 2016, se establecen límites adicionales para grandes empresas en las que no podrán compensar pérdidas por encima del 50% de la BI previa a la aplicación de la reserva de capitalización, si son entidades con cifra de negocio entre 20 y 60 millones de euros, ni por encima del 25%, si la cifra de negocio supera los 60 millones de euros. |

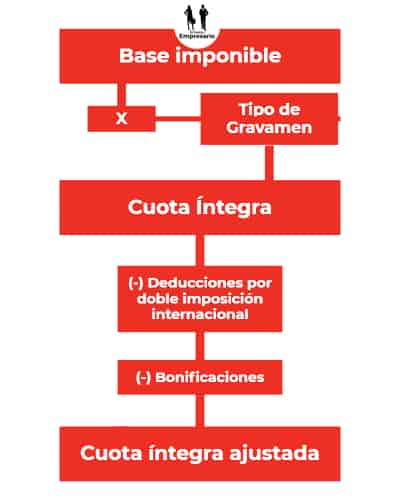

Cálculo de la cuota íntegra impuesto sobre las sociedades

Una vez obtenida la base imponible, el siguiente paso es calcular la cuota íntegra y luego la cuota íntegra ajustada, en el primer caso es donde aplicaremos los tipos impositivos del impuesto de sociedades según qué tipo de régimen estemos calculando. Seguiremos, por tanto, el siguiente esquema.

Tipos impositivos impuesto de sociedades

Existe un tipo general de gravamen y otros especiales que son los mencionados anteriormente que aplicarán los siguientes tipos:

| Tipo de entidad | % |

| Tipo General | |

| Sociedades en régimen general | 25% |

| Entidades de nueva creación (dos primeros periodos con BI >0 | 15% |

| Regímenes Especiales | |

| Entidades de crédito y sociedades de explotación de hidrocarburos | 30% |

| Cooperativas (Los resultados extra-cooperativos irán al tipo general) | 20% |

| Fundaciones y entidades amparadas a la Ley 49/2002 | 10% |

| Sociedades y fondos de inversión (SICAV, SIM, SII, etc) | 1% |

| Fondos de pensiones | 0% |

Cálculo de la cuota íntegra ajustada IS

Una ves aplicado el tipo de gravamen correspondiente, se obtendrá la cuota íntegra para el impuesto de sociedades, pero debemos resta restarle algunas deducciones y bonificaciones para así obtener la cuota íntegra ajustada, para este caso se darían las siguientes deducciones

- Deducción por doble imposición internacional (DDII):

- Doble imposición jurídica

- Doble imposición económica internacional

- Bonificaciones (B):

- Prestación de servicios públicos locales

- Rentas obtenidas en Ceuta y Melilla

- Otras bonificaciones

Pasamos al primer punto

Deducciones por doble imposición internacional

Dispondremos de dos tipos de deducciones

Deducción por doble imposición internacional jurídica

El el artículo 31 LIS. menciona que esta deducción se aplicará a la cuota íntegra cuando se integren en la base imponible rentas de cualquier tipo obtenidas y gravadas en el extranjero. Para este caso se deducirá la menor cuantía de dos cantidades posibles

- El importe efectivo del impuesto satisfecho en el extranjero por razón de gravamen de naturaleza idéntica o análoga al impuesto de sociedades

- El importe de la cuota íntegra que en España corresponde a las mencionadas rentas de fuente extranjera

Deducción por doble imposición económica internacional

En el artículo 32 LIS menciona sobre este concepto que tiene como objetivo restar la parte del impuesto que ya se ha pagado en otros países los dividendos generados por las entidad extranjera

Para que se pueda aplicar este impuesto, es necesario disponer de una participación directa o indirecta en el capital de la empresa no residente y que cumpla los siguientes requisitos

- Que disponga menos de un año de antigüedad

- Participación de al menos un 5% del capital

- O bien que su valor de adquisición haya superado los 20 millones de euros

La suma de esta deducción tiene como límite el impuesto que en España corresponde al beneficio bruto obtenido por la empresa extranjera, en la parte que corresponde a la participación de la española.

Bonificaciones

Serán cantidades que de descontarán de la cuota íntegra para reducir la tributación de determinados componentes de la base imponible. Se calcula aplicando un cierto porcentaje (el porcentaje de bonificación) a la parte de la cuota íntegra que se deriva de las rentas bonificadas, quedando así.

Beneficio = Renata bonificada x tipo de gravamen X porcentaje de bonificación

Existen dos bonificaciones

- Bonificación por rentas obtenidas en Ceuta y Melilla: (Art. 33 LIS). Se bonificará al 50% la cuota íntegra correspondiente a la parte de la Base Imponible que se haya generado en Ceuta y Melilla por entidades que operen de forma efectiva en dichos territorios

- Bonificación por prestación de servicios públicos locales: (Art. 34 LIS). Se bonificarán al 99% la cuota íntegra generada por las prestaciones de los servicios incluidos en la Ley Reguladora de Bases del Régimen Local por parte de entidades de capital enteramente público

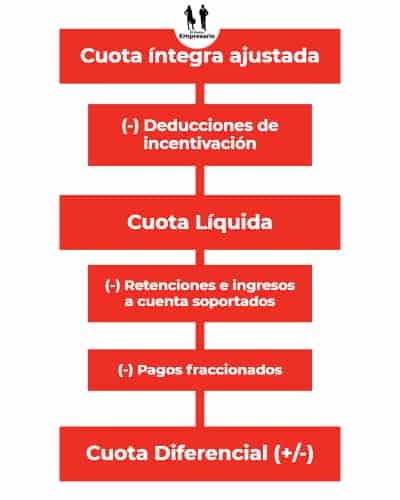

Cálculo de la cuota líquida del Impuesto de Sociedades

En el último tramo, para obtener la cuota líquida, se deberá aplicar deducciones por incentivación a la cuota íntegra ajustada. Siguiendo la misma mecánica, te indicaré la siguiente imagen para visualizarlo mejor.

Principales deducciones de incentivación Impuesto de Sociedades

Se aplicarán estas deducciones con el objetivo de incentivar determinados comportamientos empresariales, es decir, será una forma de compensar acciones empresariales. A continuación te indicaré la tabla de los principales incentivos y los porcentajes de deducción de cada uno de ellos.

Actividades de I+D+I | |

| Acción sujeta a incentivación | Porcentaje o cuantía de deducción |

| Gasto general por I+D | 25% |

| Gasto en I+D que suponga un incremento a la media de gastos de ejercicios anteriores | 42% |

| Gasto de personal investigado | 17% |

| Inversiones en I+D en elementos de inmovilizado material e intangible (salvo edificios y terrenos) | 8% |

| Innovación tecnológica efectuados por la empresa | 12% |

| Inversiones en producción de cine, series o espectáculos | |

| Inversión en producción sobre el primer millón de euros | 25% |

| Inversión en producción que supere un millón de euros | 20% |

| Creación de empleo | |

| Bonificación por contratación al primer trabajador a indefinido contrato emprendedores | 3000€ |

| Empresas menores de 50 trabajadores que contraten a desempleados que hayan cobrado al menos 3 meses la prestación por desempleo | 50% del importe de la prestación que reste por cobrar |

| Creación de empleo para trabajadores con discapacidad | |

| Contratación por cada trabajador con discapacidad igual o superior al 33% | 9000€ |

| Contratación por cada trabajador con discapacidad igual o superior al 64% | 12000€ |

Por otro lado, es importante tener en cuenta las limitaciones de deducciones conjuntamente partiendo de la cuota íntegra ajustada de cada declaración, salvo las producciones audiovisuales extranjeras reguladas en el art. 36.2 LIS. Por los demás, deberás tener las siguientes consideraciones

- Para el caso general, el límite de deducción no podrá ser superior al 25% de la cuota íntegra ajustada

- En los casos de gasto e inversión en I+D+I, la deducción límite será del 50% siempre y cuando el importe de estos suponga más del 10% de la cuota íntegra

Las cantidades que por superar el límite podrán aplicarse en periodos los 15 años siguientes en el caso general y de 18 años siguientes para las inversiones y gastos en I+D+I.

Con respecto a la cantidad de impuesto por I+d+I y las relacionadas con el cine y artes escénicas que no hayan podido ser aplicadas por insuficiencia de la cuota, el contribuyente puede solicitar el abono directo de las deducciones rebajando hasta un 20% de la cantidad a deducir con límites establecidos en el art. 39 LIS

Calculo cuota diferencial del Impuesto de Sociedades

Para obtener la cuota diferencial se deberá restar los pagos a cuenta soportadas así como los pagos fraccionados a la cuota líquida.

Retenciones e ingresos a cuenta

En un principio, las renta de las sociedades no está sometida a retenciones e ingresos, existen casos puntuales en los que sí se aplicarían, tales como.

- Los dividendos intereses y demás rendimientos del capital percibidos (salvo las que no están sujetas a retención como Letras del Tesoro)

- Las rentas obtenidas por venta de participaciones en fondos de inversión y similares

- Las retribuciones de administradores de inmuebles

- Las rentas obtenidas por cesión de derechos de imagen

Pagos fraccionados

Serán los pagos realizados en los periodos mencionados anteriormente que efectuan todas las sociedades menos las que tributan al 0% y al 1% que no disponen de esta obligación con dos modalidades tal como se indica en el art. 40 LIS

- Modalidad cuota: Para empresas con una cifra de negocio inferior a 6 millones de euros, se calculará aplicando un 18% a la cuota íntegra de la última declaración anual minorando dicha cuota en las bonificaciones, deducciones y retenciones e ingresos a cuentas practicadas

- Modalidad Base: Para empresas con cifra de negocio superior a 6 millones de euros. La base imponible se calculará como el 17% para el caso general generados desde el 1 de enero hasta el fin del período al cual se refiere el pago fraccionado (los 3,9 u 11 primeros meses del año natural) minorando dicha cuota en las bonificaciones, deducciones y retenciones e ingresos a cuentas practicadas.

Deja una respuesta

Entradas relacionadas