Base imponible

Quizás como profesional o como empresario lo habrás visto en muchas facturas o tickets y habrás deducido rápidamente que es la base imponible, pero nunca está de más ampliar un poco sobre esta información.

Por eso, en la guía de hoy quiero ampliarte un poco más sobre la base imponible y ponerte algunos ejemplos. Solo te pido que me dediques un par de minutos de tu tiempo y sigas los siguientes párrafos donde intentaré darte la mejor explicación posible. ¡Disfruta de la lectura!

¿Qué es la base imponible?

La base imponible será la cuantía base en el que se aplicará el impuesto, es decir, será el valor propio de un producto o servicio al que se le aplicará el tipo impositivo de impuesto que le corresponda.

Si vendes un producto u ofreces un servicio, deberás emitir un factura en el que se detalle ficha venta, en él figurará la base imponible y el impuesto correspondiente a aplicar, en este caso, vamos aponer un ejemplo de una venta al consumidor final, por lo que solo deberás aplicar a esa base imponible el tipo impositivo de IVA correspondiente.

Ejemplo práctico de base imponible

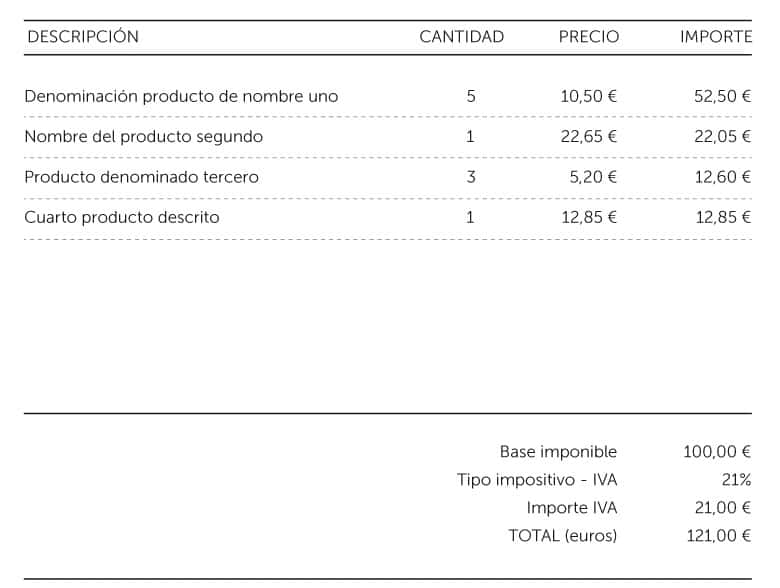

En la siguiente imagen te presento un ejemplo de la factura que se ha podido generar del supuesto que te he mencionado antes.

Como puedes ver, la base imponible en una factura será el precio neto o antes de impuesto por el que será aplicado el valor impositivo del impuesto, en este caso, el IVA con el tipo general del 21%.

También podemos definir la base imponible como suma total del precio de los productos o servicios antes de impuestos o precio neto, incluso en algunas facturas puede venir como subtotal. Tras aplicar el tipo impositivo correspondiente quedaría con el precio final al consumo que deberá abonar el cliente.

Diferencias entre la base imponible General y base imponible del Ahorro

Ya podemos resumir que la base imponible será la base a la que se aplicará el tipo impositivo en una factura, pero si vamos más allá y vamos a la declaración de la RENTA. La base imponible se conformará con los rendimientos que se obtengan según sea base imponible general y base imponible del ahorro.

Base imponible General

Serán aquellos rendimientos que se agrupen en el Régimen General de la declaración, tales como:

- Rendimientos del trabajo: Ej.: nóminas.

- Rendimientos del capital inmobiliario: Ej.: Alquileres de inmuebles

- Rendimientos del capital mobiliario: (lo estipulado en el art. 25.4 ley de impuestos

- Propiedad Intelectual

- Prestación de asistencia técnica

- Arrendamientos de bienes muebles, negocios o minas y subarrendamientos

- Cesión de l derecho a la explotación de la imagen

- Rendimientos de actividades económicas: Ej.: Facturación de autónomos

- Imputaciones de rentas:

- Rentas inmobiliarias

- Transparencia fiscal internacional

- Cesión de derechos de imagen

- Instituciones de inversión colectiva en paraísos fiscales

- Imputaciones de AIE's y UTE's

- Ganancias y pérdidas patrimoniales: Aquellas que no se deriven de transmisiones de elementos patrimoniales. Ej.: premios, ayudas públicas, etc.

Se integran y compensan entre sí salvo la de ganancias y pérdidas patrimoniales que se integra y compensan aparte.

Base imponible del Ahorro

Serán aquellos rendimientos que agrupen los siguientes elementos:

- Rendimientos del capital mobiliario: Aquellas derivadas de:

- Participación en fondos propios de entidades

- Cesión a terceros de capitales propios

- Operaciones de capitalización

- Contratos de seguro de vida o invalidez

- Rentas que tengan por causa la imposición de capitales

- Ganancias y pérdidas patrimoniales: Aquellas que deriven de transmisiones de elementos patrimoniales (Ventas, donaciones, permutas, etc.).

Se integran y compensan por separado y el resultado se suma para obtener la base imponible del ahorro.

Normativa facturas base imponible

El motivo por el que la base imponible siempre aparecerá en la factura es por su regulación en el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación. En dicha norma, en su artículo artículo 6. Contenido de la factura, en su punto 2, indica lo siguiente:

2. Deberá especificarse por separado la parte de base imponible correspondiente a cada una de las operaciones que se documenten en una misma factura en los siguientes casos:

a) Cuando se documenten operaciones que estén exentas del Impuesto sobre el Valor Añadido y otras en las que no se den dichas circunstancias.

b) Cuando se incluyan operaciones en las que el sujeto pasivo del Impuesto sobre el Valor Añadido correspondiente a aquéllas sea su destinatario y otras en las que no se dé esta circunstancia.

c) Cuando se comprendan operaciones sujetas a diferentes tipos del Impuesto sobre el Valor Añadido.

Por tanto, cuando se den las situaciones se deberá señalar o indicar qué cuantía es la base imponible en el modelo de factura.

Regímenes de la estimación de la base imponible

Existen tres regímenes de estimación de la base imponible

- Estimación Directa: Se trata del régimen general de estimación de la base imponible en donde se cuantifica directamente a partir de las declaraciones y documentos del sujeto pasivo, es decir, facturas, registros, datos consignados, etc.).

- Estimación objetiva: Su aplicación es voluntario que existen en algunos tributos como el IVA o el IRPF, etc para ciertos sujetos pasivos. La base imponible se cuantifica en función de una serie de índices y módulos previstos por la ley de cada tributo.

- Estimación Indirecta: Se trata de un régimen de carácter subsidiario, aplicable a todos los tributos en determinadas situaciones como falta de declaraciones, resistencia o negativa a la actuación inspectora, etc. La estimación se basa en los antecedentes y datos, directos o indirectos, que tiene la administración Tributaria sobre el contribuyente.

Reducciones a la base

| Reducción en la base | Cuantías o límites máximos | Plazo aplicación |

| Reducciones por tributación conjunta (a. 84) |

No se aplica cuando el contribuyente convive de hecho con el padre o la madre de alguno de los hijos que forman parte de la unidad familiar. | - |

| Aportaciones a sistemas de previsión social (a. 51, 52): planes de pensiones, mutuas de previsión social, planes de previsión asegurados, seguros de dependencia, etc. | Hasta 8.000 € en el caso general.

Como máximo conjunto anual, la cantidad menor de:

| 5 años |

| Aportaciones a sistemas de previsión social constituidos a favor de personas con discapacidad (a. 53) |

| 5 años |

| Aportaciones a patrimonios protegidos de personas con discapacidad (a. 54) |

| 4 años |

| Pensiones compensatorias (a. 55) | Pensiones compensatorias a favor del ex-cónyuge y anualidades por alimentos (salvo a hijos), satisfechas por decisión judicial. | - |

| Aportaciones a MPS de deportistas alto nivel (DA11ª) | Límite 24.250 € anuales, sin que pueda superar tampoco la suma de RNT y RNAE del ejercicio. | 5 años |

En conclusión

En este artículo he querido darte la definición, un ejemplo y la referencia legal en la que se sostiene la aplicación de la base imponible en una factura. Por otra parte, también he querido darte nociones de la base imponible de la renta para tener una visión más global. Espero que hayas comprendido un poco más sobre este concepto de fiscalidad y contabilidad de la empresa.

Deja una respuesta

Entradas relacionadas