Patrimonio Contable

La base de la contabilidad radica en la definición del concepto de Patrimonio contable, ya que es el campo de actuación de la contabilidad, es decir, es aquí donde la contabilidad se desarrolla.

En este artículo voy a hablarte del concepto de patrimonio contable, un término básico en la contabilidad que bien es importante comprenderlo dado que las operaciones contables estarán estrechamente relacionadas al concepto de patrimonio neto. Por ello, hoy quiero hablarte sobre qué es el patrimonio neto y cuales son sus elementos, sin más, ¡vamos a ello!

¿Qué es el patrimonio contable?

También denominado capital contable desde el punto de vista empresarial, será el conjunto de bienes, derechos y obligaciones de la empresa que constituyen los medios económicos y financieros. No confundir con Patrimonio NETO, que bien sería el valor total de la empresa descontando las deudas.

Por tanto, lo que estamos hablando en definitiva es del patrimonio de la empresa desde la óptica de la contabilidad. En donde la contabilidad se encargará de medir el valor inicial, sus variaciones a lo largo del año y las obligaciones financieras de la empresa.

Si lo miramos desde la perspectiva personal, el patrimonio contable sería lo que tienes (medios económicos propios) más las deudas (obligaciones financieras).

Pero el concepto contable del patrimonio no tendría significado sin no tuviera un objetivo fijado, que bien puede ser la búsqueda del máximo beneficio o bien la supervivencia

Elementos del patrimonio contable

Los elementos que conformar el patrimonio contable serían 3:

- Bienes

- Mobiliario

- Mercaderías

- Dinero

- etc.

- Derechos

- Letras a cobrar

- Facturas pendientes de cobro

- etc.

- Obligaciones

- Facturas a pagar

- Letras a pagar

- Préstamos

- etc.

Pero estos elementos podemos llegar a enfocarlo como productos homogéneos según su funcionalidad económica o financiera, a esto lo denominamos masas patrimoniales

Masas patrimoniales. ¿Qué son en el Patrimonio de la empresa?

Pues de los elementos patrimoniales indicados anteriormente, podemos englobarlo en tres masas patrimoniales homogéneas, es decir, cada elemento que conforme parte de la masa patrimonial tendría la misma funcionalidad económica o financiera. Las masas patrimoniales serían.

Activo

Se agruparan los elementos patrimoniales que representan bienes, derechos y otros recursos que controla la empresa, se podría denominar este apartado como los recursos financieros o estructura económica de la empresa

Pasivo

Se agruparan los elementos patrimoniales que supongan una obligación financiera, es decir, deudas o pagos pendientes que debe afrontar la empresa.

Patrimonio Neto

Se puede definir el patrimonio neto de una empresa como el valor total de la empresa una vez deducido todos los pasivos, por lo que se le puede aplicar la siguiente fórmula PN= Activo - Pasivo

Pero si lo miramos desde el punto de la estructura de la empresa, será la que agrupen los elementos patrimoniales tales como el capital aportado por los socios y los beneficios o pérdidas generadas no distribuidas e incluso las posibles subvenciones o donaciones resididas

Por tanto, y siguiendo la fórmula, se cumple que el Activo sería igual a la suma entre el Patrimonio neto y el pasivo.

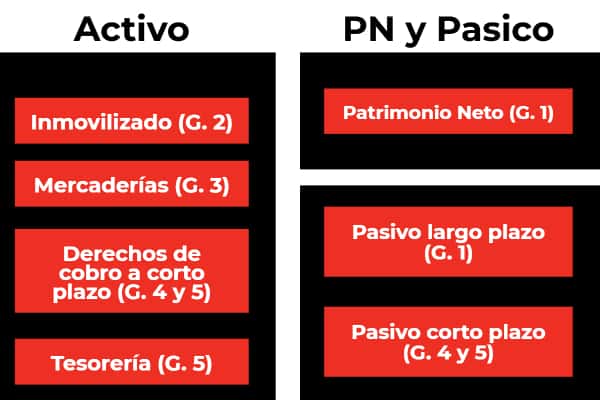

Representación contable de los elementos patrimoniales

Cuando hablamos de la representación contable de los elementos patrimoniales nos referimos a la forra en que se presentan estos en 7 grupos diferentes. En el caso de la Cuentas de balance, se recogen 5 de sus grupos, si lo identificamos dentro de cada masa patrimonial, quedaría de esta manera.

Equilibrios patrimoniales

Cuando hablamos de equilibrios patrimoniales nos referimos a que en contabilidad el activo debe ser igual a la suma entre el Pasivo y el Patrimonio Neto. Partiendo de esto, voy a indicarte siguiendo la fórmula del patrimonio neto, las posibles situaciones que se pueden dar en el equilibrio patrimonial y cual sería la aconsejable.

Situación máxima de equilibrio

A = PN (El activo es igual al patrimonio neto)

P = 0 (el pasivo es 0, no existen deuda)

Situación normal

A = PN + P (El activo es igual a la suma del patrimonio neto y del pasivo

P > 0 (El pasivo es mayor a 0)

Situación equívoca

A = P (El activo es igual al pasivo)

PN = 0

Se da cuando la deuda de la empresa es igual el activo, en esta parte, la empresa no podrá hacer frente a los vencimientos de deudas. Riesgo de suspensión de pagos.

Situación de quiebra

A + PN = P

PN <0

La empresa tiene más deudas de las que puede hacer frente

Situación de inestabilidad máxima

PN = P

A = 0

PN < 0

La empresa lo ha perdido todo

En conclusión

Cuando hablamos de patrimonio contable, estamos hablando de la suma total de todos los bienes propios, sus derechos y sus obligaciones financieras que está compuesto por varios elementos agrupados en las tres grandes masas patrimoniales.

-

la chiqui dice:

en realidad estoy sacando contabilidad ya voy en segundo año pero aun no logro entender esto????????♀️????????????

-

ONELIA VELAZQUEZ CRUZ AI13 dice:

Estamos iguales chiquis, voy en tercer semestre de conta y aún estoy super confundida

-

-

aun no entiendo esto estoy sacando contabilidad ya en segundo año????????????????????????????

-

????????????????????????????????

-

Fuentes dice:

muy buena información muchas gracias

-

nayibe y el pibe ajaja dice:

es buena la informacion 🙂

6 Te puede interesar

Deja una respuesta

Entradas relacionadas