MPF (Mínimo Personal y Familiar)

Uno de los elementos a tener en cuenta a la hora de realizar la RENTA es el mínimo personal y familiar, una cuantía que estará exenta de tributar por lo que debes tener en consideración.

En este artículo quiero hablarte sobre este elemento así como las cuantías correspondientes a cada tipo de situación y por supuesto, algunos ejemplos prácticos para que puedas tener una visión más amplia sobre la aplicación del mínimo personal y familiar. ¡Vamos a ello!

¿Qué es el Mínimo Personal y Familiar?

En la declaración de la RENTA y en concreto en base al IRPF, se identifica al MPF (Mínimo Personal y personal) como la parte que no se somete a tributación del IRPF por destinarlo a satisfacer necesidades básicas, personales y familiares del contribuyente.

Por decirlo de alguna manera, son rentas mínimas que no se tributan, es decir, están exentas de presentar por suponer una renta mínima vital. La cuantía se establece de manera igualitaria para todos los contribuyentes, pero existen varios supuestos, como la inclusión de desentiendes, ascendientes con o sin grado de discapacidad que pueden ampliar este mínimo exento.

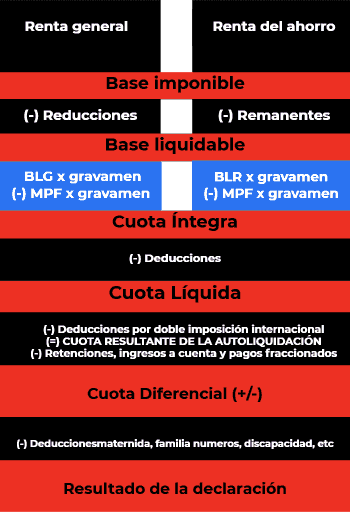

Por tanto, esta cuantía se deberá multiplicar por la escala de gravamen estatal y autónomo y restarlo de la Base Liquidable multiplicada por la escala de gravamen autonómico y estatal. En la imagen puedes ver remarcada en azul.

Con respecto a la Renta del ahorro, se restará el remanente del mínimo personal y familiar de la Base Liquidable del Ahorro resultante de multiplicar por el gravamen autonómico y estatal.

Reglas básicas del MPF

Para aplicar el MPF debes tener en cuenta los siguientes elementos que pueden llegar a aplicar el mínimo personal y familiar.

Contribuyente

- El mínimo personal y familiar establecido para cada contribuyente es de 5550€

- Si no generase rendimiento de trabajo u otro tipo de rendimiento, se aplicaría de igual manera la cuantía anterior como la base liquidable

- Si el contribuyente tiene una edad superior a 65 años, el MPF adicional será de 1150€ anuales

- Si el contribuyente dispone de una edad superior a 75 años, el mínimo personal y familiar aumentará en 1400€ anuales.

Descendientes

- El descendiente se podrá incluir siempre y cuando los rendimientos sean inferiores a 8000€

- Serán considerados descendientes aquellos vinculados con el contribuyente por razón de nacimiento, adopción, tutela y acogimiento de al menos 180 días en el último año.

- En caso de declaración individual de los contribuyentes progenitores o tutores, las cuantías se prorratearán por partes iguales.

Ascendientes

- Los ascendientes, para incluirlos con el contribuyente, no deberán superar rentas superiores a 8000€ en el periodo de devengo.

- Se considerará que convivan de igual manera si disponen de discapacidad que, dependiendo del mismo, sean internados en centros especializados

- Cuando dos o más contribuyentes tengan derecho a la aplicación del mínimo su importe se prorrateará entre ellos por partes iguales.

Mínimo por discapacidad

- En caso de que el contribuyente, el descendiente o el ascendiente dispongan de una discapacidad, se sumaría las cuantías pertinentes adicionalmente a las cuantías MPF iniciales.

- El MPF de discapacidad se aumentará, en concepto de gastos de asistencia, siempre que se acredite necesitar de terceras personas o movilidad reducida, o un grado de discapacidad superior al 65%.

- Para poder aplicar el MPF de discapacidad se deberá acreditar un grado de discapacidad igual o superior al 33%.

- No podrán ser de aplicación cuando los ascendientes presenten una declaración superior a 1800 euros

- Cuando dos o más contribuyentes tengan derecho a la aplicación del mínimo su importe se prorrateará entre ellos por partes iguales.

Tabla cuantías mínimo personal y familiar

| Cuantía | |

| Contribuyente | |

| Contribuyente menor de 65 años | 5550 |

| Contribuyente mayor de 65 años | 6700 |

| Contribuyente mayor de 65 años Islas Baleares | 7370 |

| Contribuyente mayor de 75 años | 8100 |

| Contribuyente mayor de 75 años Islas Baleares | 8910 |

| Descendientes | |

| Primer descendiente | 2400 |

| Segundo descendiente | 2700 |

| Tercero descendiente | 4000 |

| Cuarto descendiente y siguientes | 4500 |

| Por cada descendiente menor de 3 años | 2800 |

| Primer descendiente (Comunidad de Madrid y Baleares) | 2400 |

| Segundo descendiente (Comunidad de Madrid y Baleares) | 2700 |

| Tercer descendiente (Comunidad de Madrid y Baleares) | 4400 |

| Cuarto descendiente y siguientes (Comunidad de Madrid y Baleares) | 4950 |

| Fallecimiento del descendiente en periodo impositivo | 2400 |

| Ascendientes | |

| Mayor de 65 años o con discapacidad cualquiera que sea su edad | 1150 |

| Mayor de 75 años | 2550 |

| En caso de fallecimiento del ascendiente | 1150 |

| Discapacitados | |

| De carácter general | 3000 |

| Discapacidad superior al 65% | 9000 |

| Gastos por asistencia | 3000 |

| De carácter general (Islas Baleares) | 3300 |

| Discapacidad superior al 65% (Islas Baleares) | 9900 |

| Gastos por asistencia (Islas Baleares) | 3300 |

Deja una respuesta

Entradas relacionadas