IVA

El Impuesto sobre Valor Añadido o Impuesto al Valor Agregado es el más conocido y extensible de los diferentes tributos existentes. En un primer momento, su cálculo parece ser el de los más fácil, pero se ha de tener en cuenta varias aspectos que recaen sobre este impuesto.

En este artículo voy a hablar de los rasgos generales, los hechos imponibles, las exenciones y por supuesto, sobre el sujeto pasivo del cual recae el Impuesto sobre el Valor Añadido. Así como la liquidación del IVA en régimen general y la aplicación en los distintos regímenes especiales. Si quieres saber un poco más sobre el Impuesto del Valor Añadido, solo tienes que seguir los siguientes párrafos para ya no tener ninguna duda de como aplicar este impuesto.

¿Qué es el IVA?

Se trata de un impuesto indirecto que grava el consumo en las que las empresas y profesionales actúan como recaudadores y que luego esta realiza la liquidación ante la Administración Pública. Para entrar en más detalles sobre su funcionamiento, te presento la siguiente imagen del funcionamiento del IVA de operaciones interiores.

Por tanto, podremos decir que el sujeto pasivo del impuestos son los profesionales y empresas, pero el que soporta económicamente son los consumidores finales. Por esta misma razón es conocido como un impuesto indirecto, dado que los consumidores no son los que lo presentan a la Hacienda Pública sino más bien los hacen las empresas y profesionales.

Historia del Impuesto en España

En España, la aplicación del impuesto al valor agregado se introdujo en el año 1986, coincidiendo en la entrada de la Comunidad Europea sustituyendo a su homólogo tributario IGTE (Impuesto General sobre el Tráfico de Empresas). En la actualidad, la normativa del IVA se regula en la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido con el objetivo de adaptarse al nuevo sistema transitorio del IVA para el inicio del año 1993.

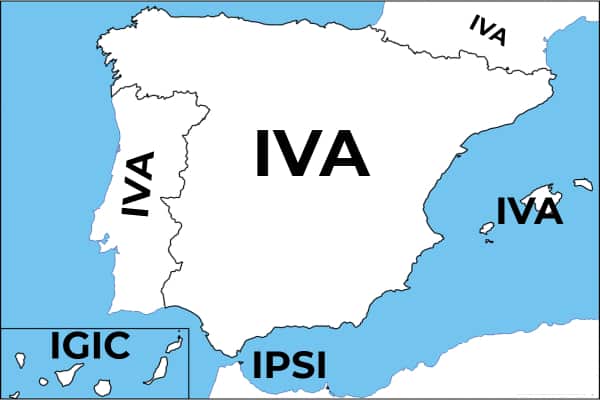

En España el IVA solo se aplica dentro de la Península y en Baleares excluyendo de su aplicación a Canarias, Ceuta y Melilla que en su defecto aplican otros tipos de impuestos como es el IGIC y el IPSI respectivamente. En un mapa, podremos verlo la palicación de este impuesto de la siguiente manera.

Características del IVA

Resumiendo lo indicado anteriormente y añadiendo algunas más, estas son las características principales del Impuesto del Valor Agregado

- Impuesto indirecto que grava el consumo

- El sujeto pasivo es la empresa

- El consumidor es el que soporta económicamente el impuesto

- No supone un coste para la empresa dado que es añadido al precio final del producto

- Es un impuesto multifásico no acumulativo, es decir, se recauda en todas las fases productivas

- Es neutral, en términos nacionales e internacionales

- Se trata de un impuesto amornizado a nivel europeo en relación a la estructura y el cálculo del impuesto. En la UE se pretende llegar a un sistema definitivo en la que los tipos impositivos sean iguales entre todos los países miembros.

- En España se trata de un impuesto cedido parcialmente (50%) a las Comunidades Autónomas a excepción de las Comunidades de Régimen Foral que serán concertados de normativa estatal.

Clases de IVA

Las empresas y profesionales tienen muy en cuenta el IVA Devengado y el IVA repercutido. Cuando la empresa presente la liquidación de dicho impuesto, deberá restar el IVA repercutido del IVA soportado. A continuación, te indicaré que es cada uno de ellos y por qué es importante.

IVA Devengado

También conocido como IVA repercutivo o IVA de las ventas. Se trata de la cuantía que la empresa recauda por las ventas que ha realizado al consumidor final. Por ejemplo: La empresa venta un producto por el precio de 121€ en las que el IVA devengado será 21€ y el valor del producto es 100€

IVA Deducible

También conocido como IVA soportado o IVA de las compras que ha realizado la empresa. Las empresas y los profesionales cuando adquieren bienes y servicios se les aplica el Impuesto sobre el Valor Añadido, pero como ya se ha mencionado anteriormente, este impuesto no recae en las empresas, por lo que se deberá descontar de la liquidación

La importancia esta en determinar qué cuantía del IVA soportado es deducibles, dado que la normativa tributaria solo permite deducir aquellas compras, es decir, gastos que tengan una estrecha relación con la actividad que la empresa o el profesional desempeña.Por otro lado, hay que tener en cuenta que el plazo de deducir las cuantías es de 4 años desde el nacimiento de la operación.

Requisitos

No toda las operaciones son deducibles, por lo que la empresa y el profesional deberá tener en consideración los siguientes requisitos para aplicar deducciones en las compras de bienes o servicios.

- Deberán ser cuotas soportadas en el TAI

- No deberán ser superiores a las legalmente aplicables

- Deberán estar debidamente justificadas (facturas, albaranes, documentos de aduanas, etc).

- Que dichas compras sean utilizados dentro de la actividad económica por la que aplique derecho de deducción. Por otro lado, dentro de este apartado, se ha de tener en cuenta.

- El coche familiar de los profesionales autónomos se presume afecto a la actividad un 50%, exceptuando el taxi, agente comercial, autoescuela, etc, en la que se podrá deducir hasta el 100%

- Se ha de considerar las operaciones de interiores exentas por el art. 20 LIVA que no se podrá aplicar ninguna deducción por la adquisición de dichos bienes o servicios.

Hecho imponible del IVA

El impuesto sobre el valor añadido grava tres hechos imponibles diferentes y son

Entrega de bienes y prestaciones de servicios (EBS)

Regulado en el art. 4 del LIVA

Estarán sujetas al impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.

En resumidas cuentas, se gravarán entregas de bienes y servicios, ya sean habituales u ocasionales, sean realizadas por empresas y profesionales siempre y cuando se realicen dentro del TAI (Territorio de aplicación del IVA) que, por lo general, se aplicará el criterio de origen para determinar el tipo impositivo salvo excepciones en la entrega de servicios que pueden aplicar el criterio de destino. En caso de ser una entrega de bien por parte de un particular se aplicará el ITPO.

Adquisiciones Intracomunitarias de Bienes (AIB)

Cuando se traten de mercancías transportados al TAI desde otro Estado miembro de la Unión Europea, siempre que el comprador de dichas mercancías no sea un particular. Por tanto, estamos hablando de operaciones de compras de bienes muebles o servicios accesorios en donde las mercancías deben ser introducidas en el TAI.

Importaciones de bienes (M)

Se definen aquellos bienes que entran al territorio de aplicación del IVA que procedan de territorios terceros, es decir, países no comunitarios o países comunitarios que no les sea de aplicación el sistema del impuesto sobre el valor añadido. Por tanto, serán la adquisición de bienes en las que el comprador puede ser una empresa, profesional o particular, eso sí, existen algunos bienes que estarán exentas de aplicar el impuesto.

Operaciones no sujetas y exentas del IVA

Operaciones interiores exentas

- Asistencia sanitaria

- Enseñanza

- Determinados servicios sociales, culturales y deportivos

- Operaciones financieras y de seguros

- Arrendamientos de viviendas

- Venta de terrenos rústicos

- Segundas y ulteriores transmisiones de edificaciones

Operaciones exteriores exentas

- Exportaciones de bienes con destino a territorios terceros diferentes al TAI.

- Entregas intracomunitaria de bienes: Cuando las operaciones se realicen dentro del territorio de la Unión Europea y que el adquiriente sea un empresario, profesional o institución con identificación a efectos del IVA en un Estado miembro de la UE distinto a España. El motivo es porque la empresa vendedora no repercute IVA en las ventas, por lo que la empresa que compra se deduce con total normalidad el IVA soportado en las compras.

Liquidación del IVA en Régimen General

Antes de empezar con explicarte sobre la liquidación del IVA, lo primero será saber los modelos correspondientes a la autoliquidación del Impuesto sobre el Valor Añadido y son:

- Modelo 303: Declaración trimestral

- Modelo 390: Declaración de resumen anual (declaración informativa)

Estructura de liquidación

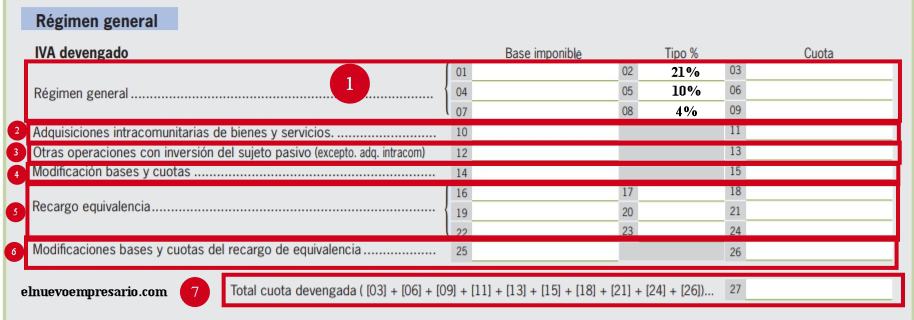

La autoliquidación del Impuesto sobre el Valor Añadido es sencilla, en el modelo 303, tendrás por un lado la declaración del IVA devengado y por otro el IVA deducible. La diferencia entre ambas, será el resultado de la autoliquidación.

IVA devengado

- Se indicará la base imponible en los tipos impositivos correspondientes de aplicación para obtener la cuota. En este apartado se comunicarán los importes derivados de las ventas de productos o servicios

- Serán el importe de las compras realizadas a otras zonas comunitarias en las que tengan el régimen de autorepercusión.

- Serán los importes derivados de servicios contratados por empresas extranjeras en la que la empresa contratante española será el sujeto pasivo del impuesto.

- Se utilizaría para la modificación de bases o cuotas derivados de un error de facturación, etc.

- El recargo de equivalencia se trata de un régimen especial dirigido a los minoristas, en donde los mayoristas aplican un recargo añadido al impuesto del valor añadido

- Derivado de lo anterior en caso de modificación de bases o cuotas con el recargo de equivalencia.

- Resultado total del Impuesto del valor añadido devengado

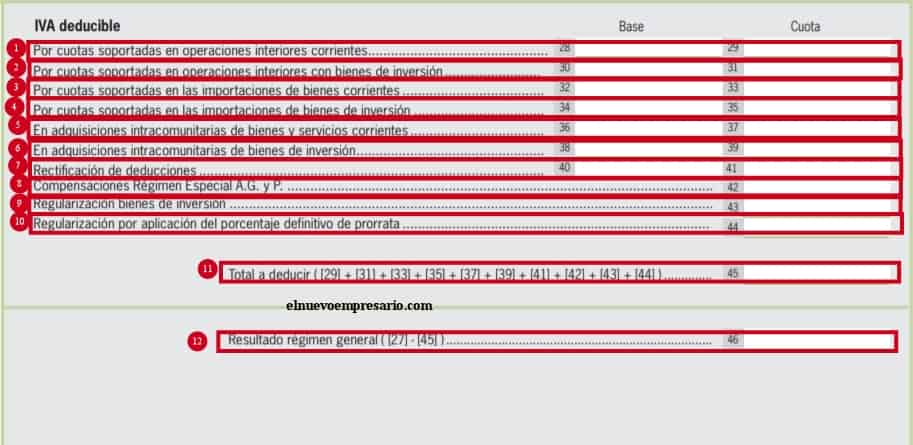

IVA deducible

- De cuotas soportadas en compras de interiores

- De cuotas soportadas en operaciones de interiores destinado a inversión

- Serán las cuotas soportadas por importaciones de corrientes

- Aquellas cuotas soportadas por la importación de bienes de inversión

- Será la cuota soportada por la adquisición intracomunitaria de servicios corrientes

- Cuota soportada por la adquisición intracomunitaria de bienes corrientes

- Se indicará en caso de rectificaciones de deducciones

- Se aplicarán las compensaciones correspondientes por la adquisición de vienes al Régimen Especial de A.G y P

- Regularizaciones de bienes de inversión en la modalidad de prorrata

- Regularización por aplicación del porcentaje definitivo de prorrata

- Total a deducir, siendo el sumatorio de las anteriores

- Resultado del régimen general, en donde será el resultado de aplicar al diferencia entre las cuotas devengadas y las soportadas.

Fuentes:

Deja una respuesta

Entradas relacionadas