Estado de resultados

Independientemente del tipo de empresa que seas, existe obligaciones contables y uno de ellos es el estado de resultados, también conocido como el estado de pérdidas y ganancias en donde se registrarán los movimientos dinerarios efectuados a lo largo del día con el fin de llevar un control.

En este artículo quiero hablarte sobre qué es el estado de resultados, sus objetivos y la estructura de este elemento contable. Si quieres aprender un poco más sobre este estado financiero básico no dudes en seguir las siguientes líneas de este artículo. Al finalizar podrás comprender la gran utilidad aparte de la obligación que tiene.

¿Qué es el estado de resultados?

El estado de resultado o cuenta de resultados, también es conocida como el estado de ganancias y pérdidas o cuenta de pérdidas y ganancias. Se trata del segundo estado financiero que se recoge en el Plan General Contable para Pymes que consiste en un documento en el que se muestra el registro detallado de los ingresos, gastos, beneficios y pérdidas que se produce en un empresa durante un periodo de tiempo determinado establecidos en trimestres, cuatrimestres o un año y que se ha de depositar anualmente en el Registro Mercantil.

Gracias al estado de resultados, las empresas pueden tener una visión global de la situación financiera de la empresa, independientemente del tamaño que sea, es decir, se podrá visualizar los recursos que dispone, las entradas y salidas monetarias, la rentabilidad que esta genera y otras operaciones financieras.

En la tercera parte del Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, lo define como:

La cuenta de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración.

Por otro lado, se ha de tener en cuenta que el estado de resultados aplica el criterio de principio del devengo, es decir, se han registrar justo en el momento que se producen las operaciones, independientemente de que el ingreso o el gasto se aplique con posterioridad. Por tanto, se registrarán situaciones en el momento aunque se satisfagan en un futuro.

Por otro lado, con respecto al tiempo, la cuenta de ganancias y pérdidas coincidirá con el ejercicio económico de la empresa, es decir, un año. Pero se ha de tener en cuenta que este documento es flexible, por lo que permitirá realizar registros trimestrales, cuatrimestrales, semestrales para bien presentar un informe de toma de decisiones o auditorias.

¿Qué cuentas la integran?

La cuenta de resultados se componen de las cuentas contables del:

- Grupo 6 (Compras y ventas)

- Grupo 7 (Ventas e ingresos)

Por tanto, lo que nos permite es ver y calcular el resultado contable restando los ingresos y los gastos

Estructura

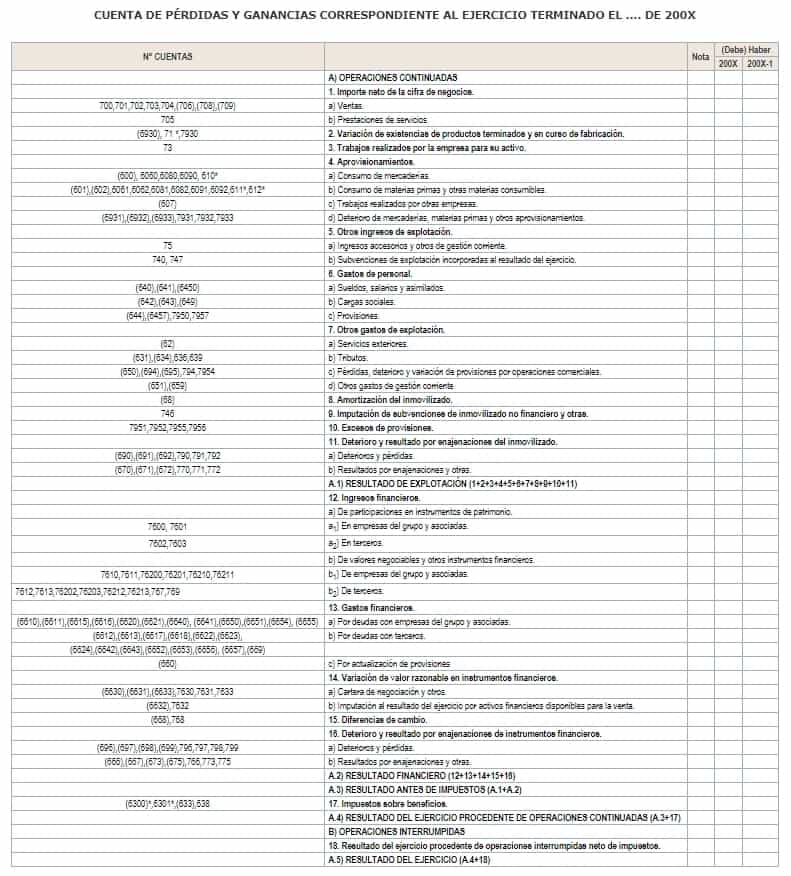

La estructura que se ha de seguir será la remarcada por el Plan General Contable para Pymes, siendo la siguiente:

| 700,701,702,703,704,705,(706),(708),(709) | 1. Importe neto de la cifra de negocios. |

| (6930), 71, 7930 | 2. Variación de existencias de productos terminados y en curso de fabricación. |

| 73 | 3. Trabajos realizados por la empresa para su activo. |

| (600),(601),(602),606,(607),608,609,61,(6931),(6932),(6933),7931,7932,7933 | 4. Aprovisionamientos. |

| 740,747,75 | 5. Otros ingresos de explotación. |

| (64) | 6. Gastos de personal. |

| (62),(631),(634),636,639,(65),(694),(695),794,7954 | 7. Otros gastos de explotación. |

| (68) | 8. Amortización del inmovilizado. |

| 746 | 9. Imputación de subvenciones de inmovilizado no financiero y otras. |

| 7951,7952,7955 | 10. Exceso de provisiones. |

| (670),(671),(672),(690),(691),(692),770,771,772,790,791,792 | 11. Deterioro y resultado por enajenaciones del inmovilizado. |

| A) RESULTADO DE EXPLOTACIÓN (1 + 2 + 3 + 4 + 5 + 6 +7 + 8 + 9 + 10 + 11) | |

| 760,761,762,769 | 12. Ingresos financieros. |

| (660),(667),(673),(675),(696),(697),(698),(699) | 13. Gastos financieros. |

| (663),763 | 14. Variación de valor razonable de instrumentos financieros. |

| (668),768 | 15. Diferencias de cambio. |

| (666),(667),(673),(675),(696),(697),(698),(699)766,773,775,796,797,798,799 | 16. Deterioro y resultado por enajenaciones de instrumentos financieros. |

| B) RESULTADO FINANCIERO (12 + 13 + 14 + 15 + 16) | |

| C) RESULTADO ANTES DE IMPUESTOS (A + B) | |

| (6300),6301,(633),638 | 17. Impuesto sobre beneficios. |

| D) RESULTADO DEL EJERCICIO (C + 17) |

Viendo el cuadro anterior, podemos visualizar varios resultados distintos.

Resultados de explotación

Será el resultado total de las operaciones comunes de una empresa por la actividad propia que realiza. El resultado será igual a Ingresos de explotación menos Gastos de Explotación

Resultado financiero

Será el resultado que la empresa obtendrá por las operaciones financieras de inversión, es decir, los ingresos provenientes de las inversiones menos los gastos por la financiación obtenida

Resultado antes de impuesto

Será el resultado de la suma total de los Resultados de Explotación más los Resultados Financieros sin aplicar impuestos

Resultado del Ejercicio

Al resultado antes de impuesto se ha de restar el impuesto sobre beneficios

Objetivos de la cuenta de pérdidas y ganancias

Con la ayuda de estado de resultado, la empresa será capaz de visualizar la situación económica de al empresa que permitirá ser una herramienta más para la toma de decisiones y realizar previsiones de salud financiera de la sociedad. Por otro lado, la cuenta de pérdidas y ganancias podrá ayudar a saber la rentabilidad de la empresa, es decir, ayuda a saber las ganancias que dispone la empresa por cada euro invertido. Por tanto, los objetivos que busca el estado de pérdidas y ganancias son:

- Definir el reparto de dividendos

- Determinar la rentabilidad de la empresa

- Concluir dónde se están destinando más recursos y si se pueden abaratar costes

- Ver cuánto se está consiguiendo por cada euro invertido en cada parte del proceso

- Conocer los bienes de la empresas y cómo se han conseguido

- Se puede conocer el gasto financiero para poder calcular el Coste de la deuda (Kd)

En conclusión

Ya tienes una visión general y básica de lo que es la cuenta de resultados, la normativa que se aplica y la utilidad para cualquier empresa incluso si eres autónomo, disponer de este documento es importante para al toma de decisiones y sobre todo para llevar el control financiero de la sociedad o empresa.

Deja una respuesta

Entradas relacionadas